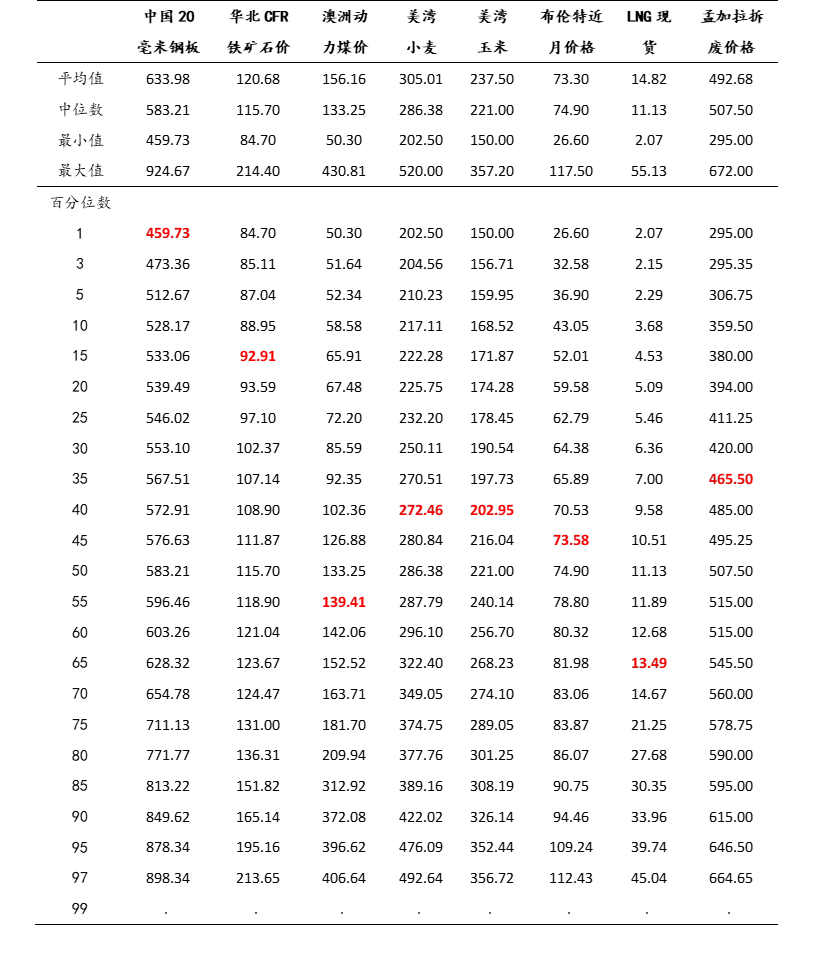

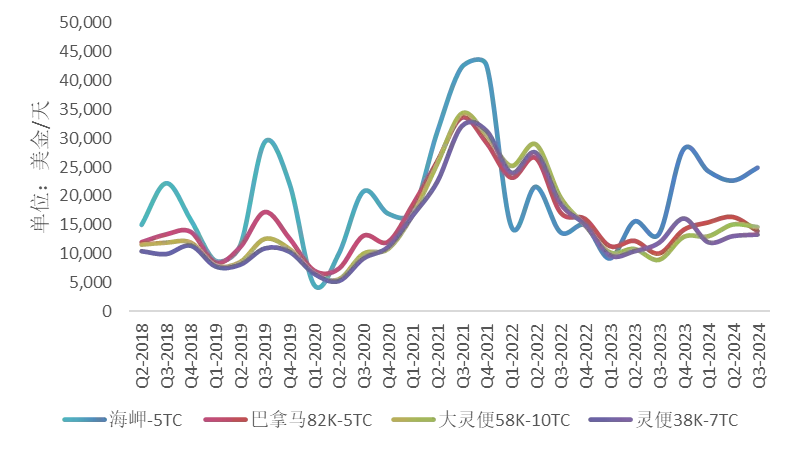

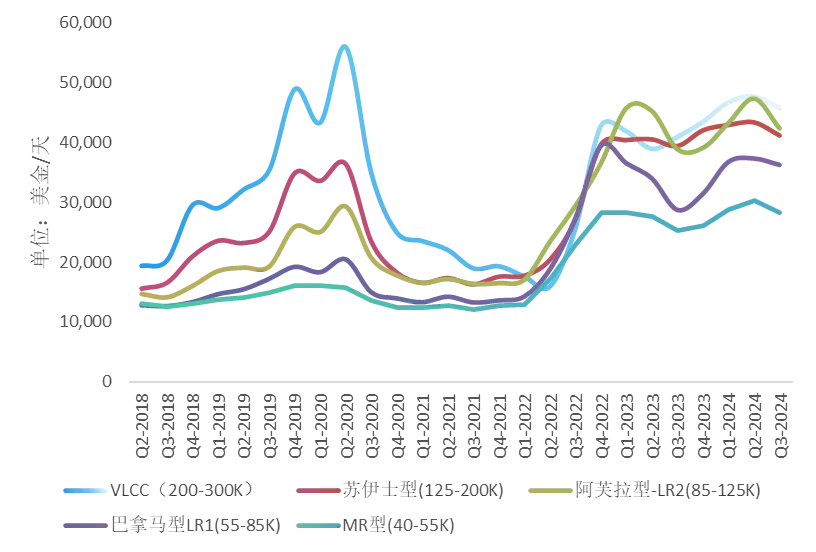

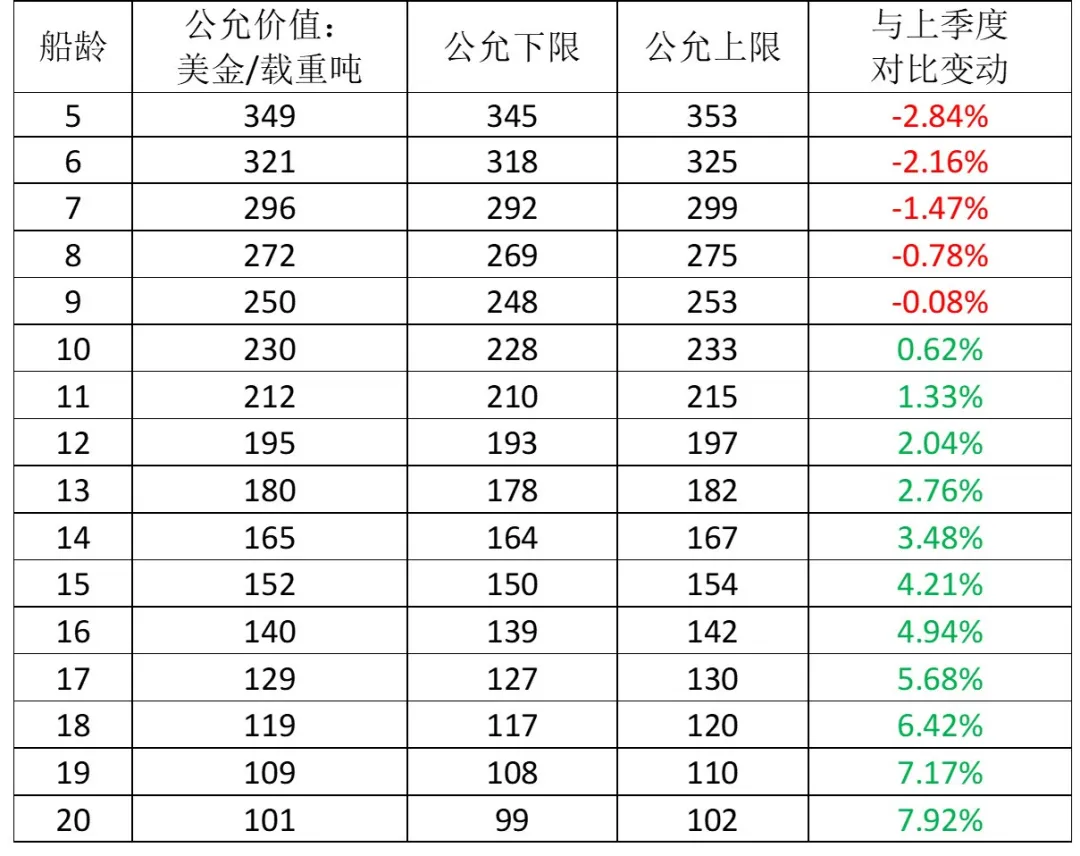

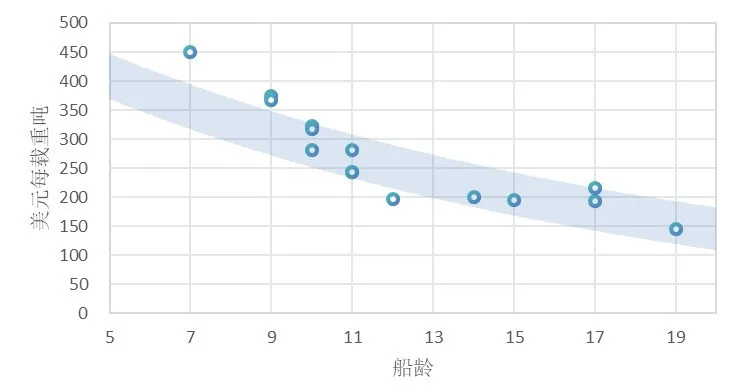

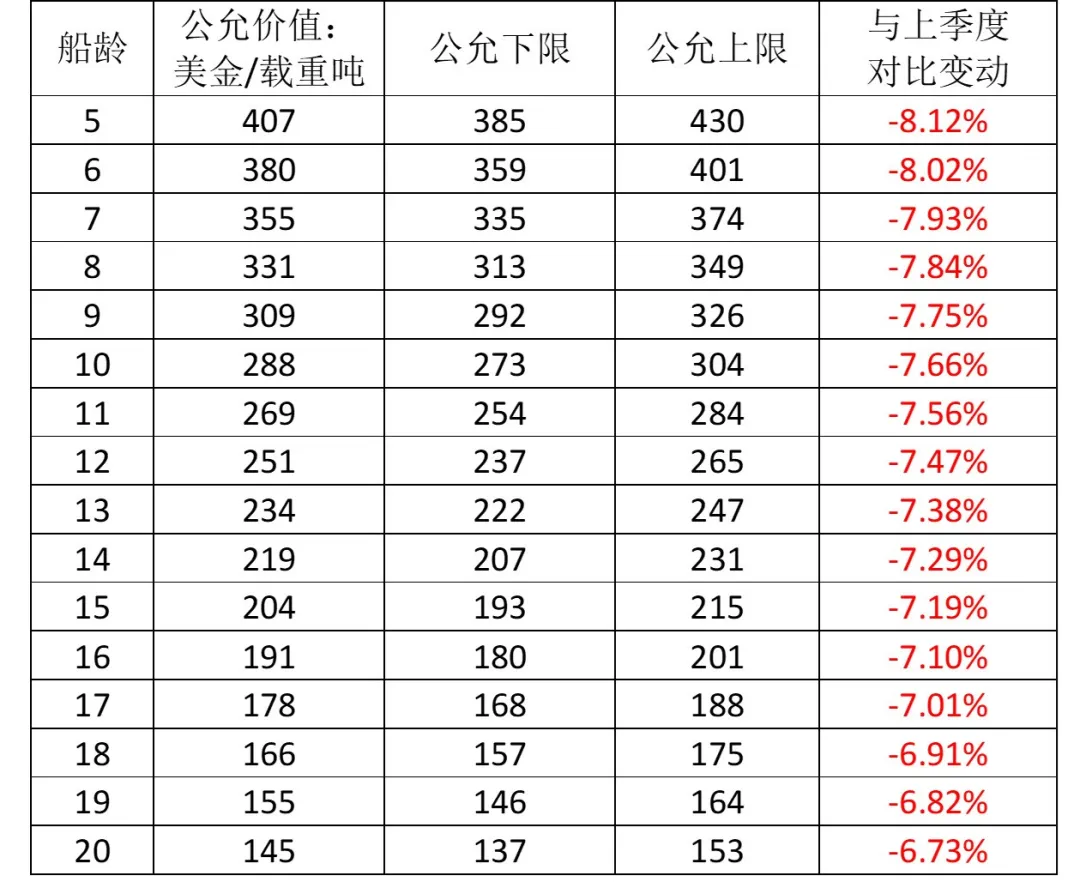

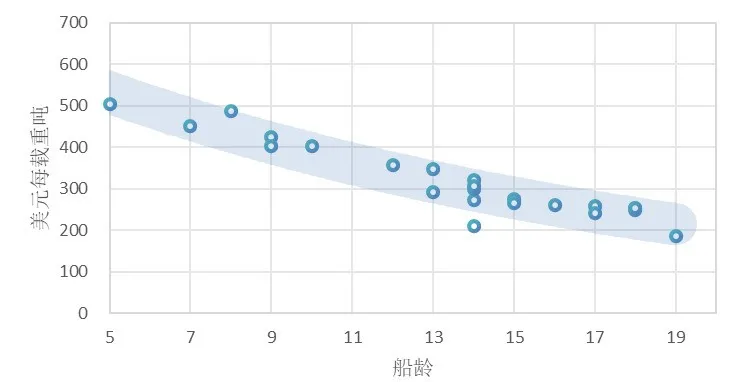

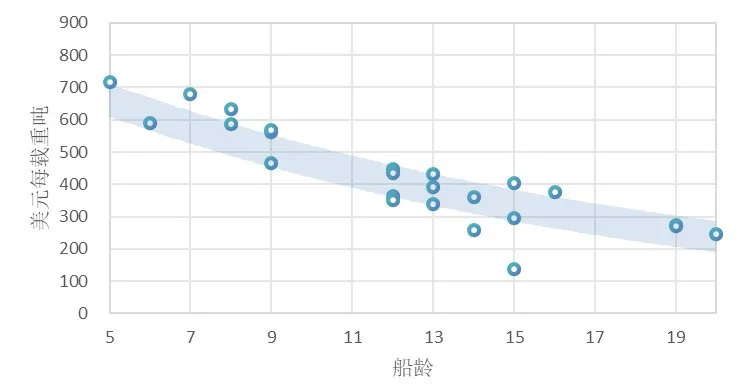

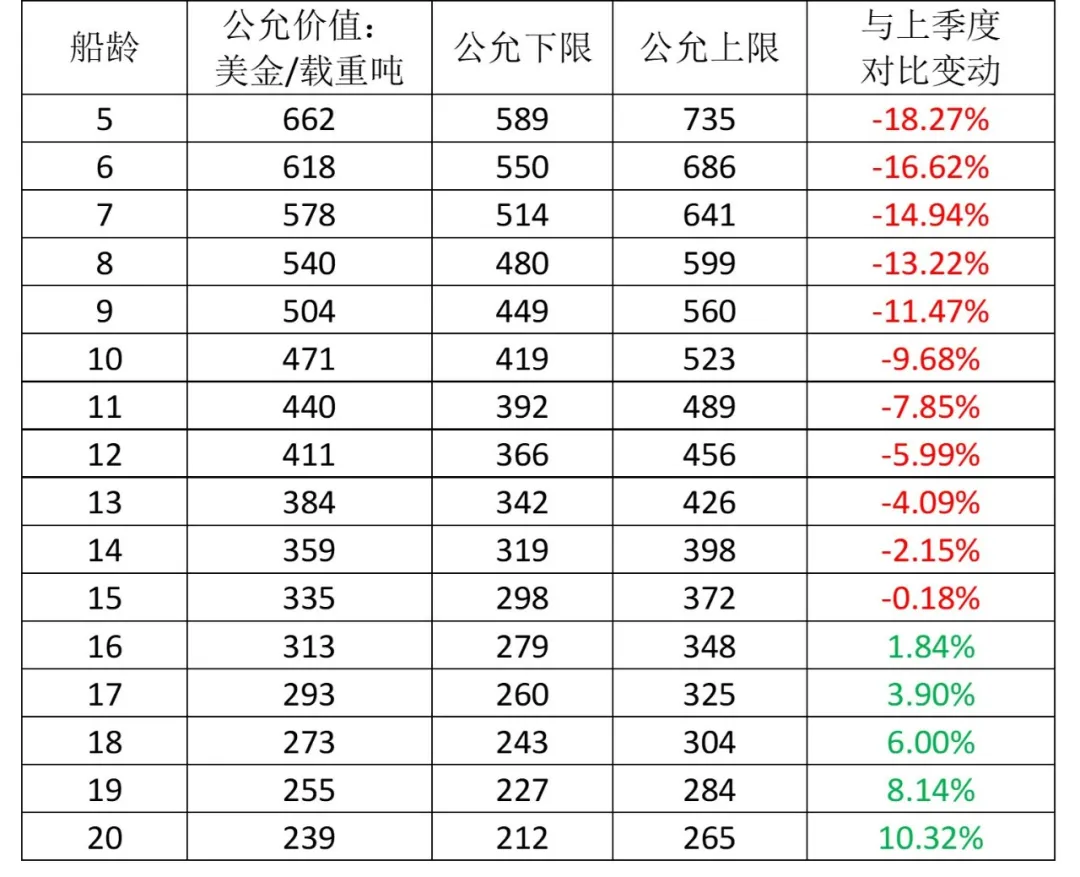

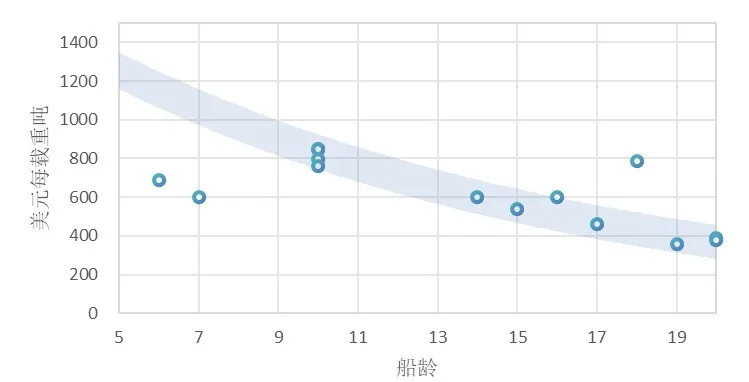

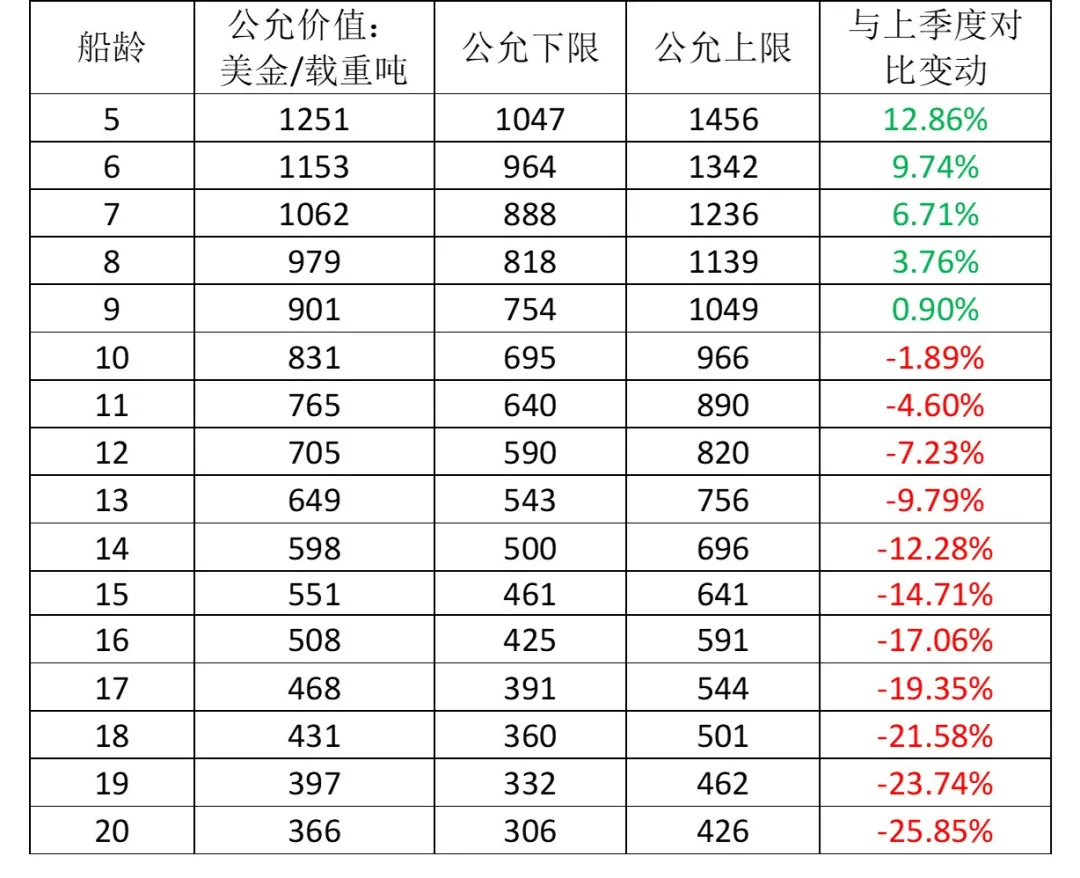

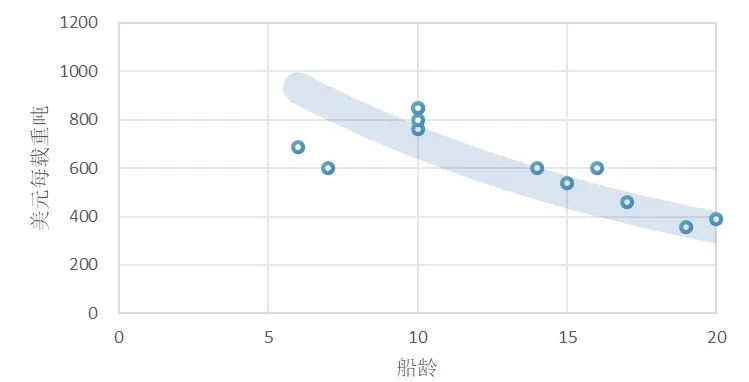

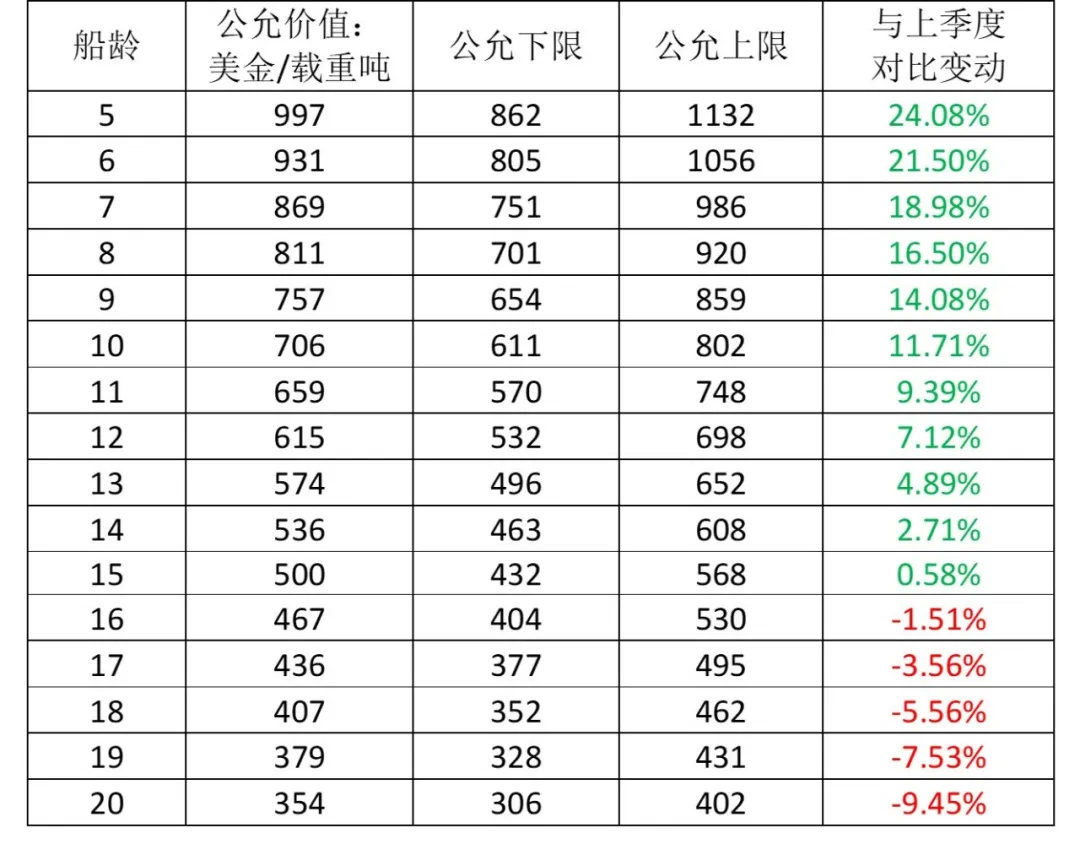

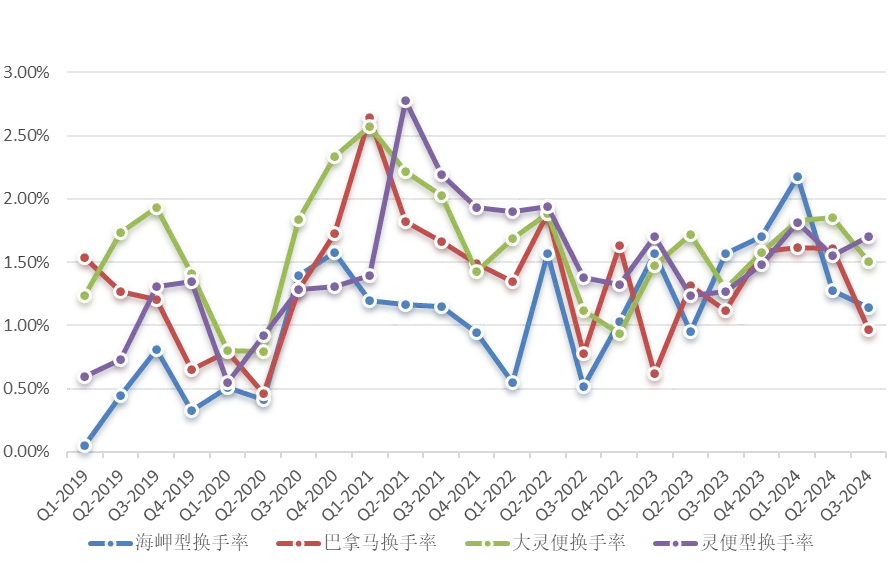

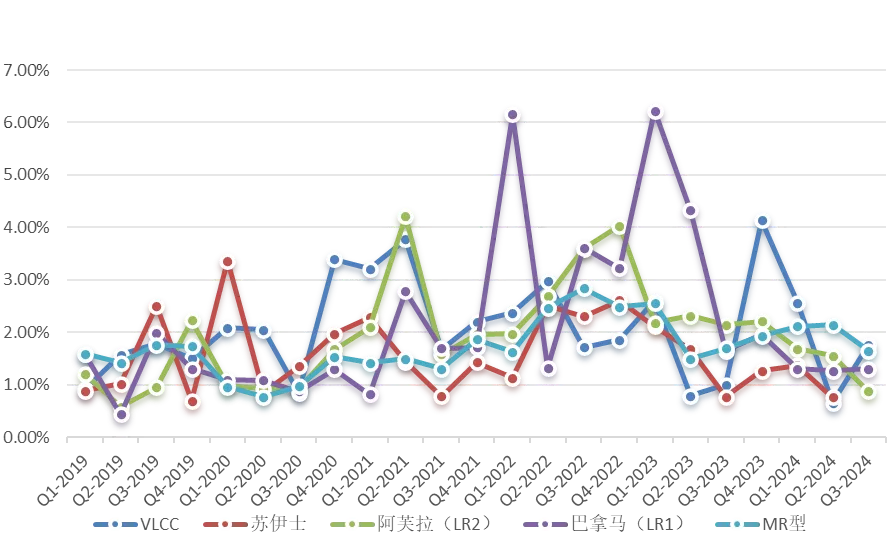

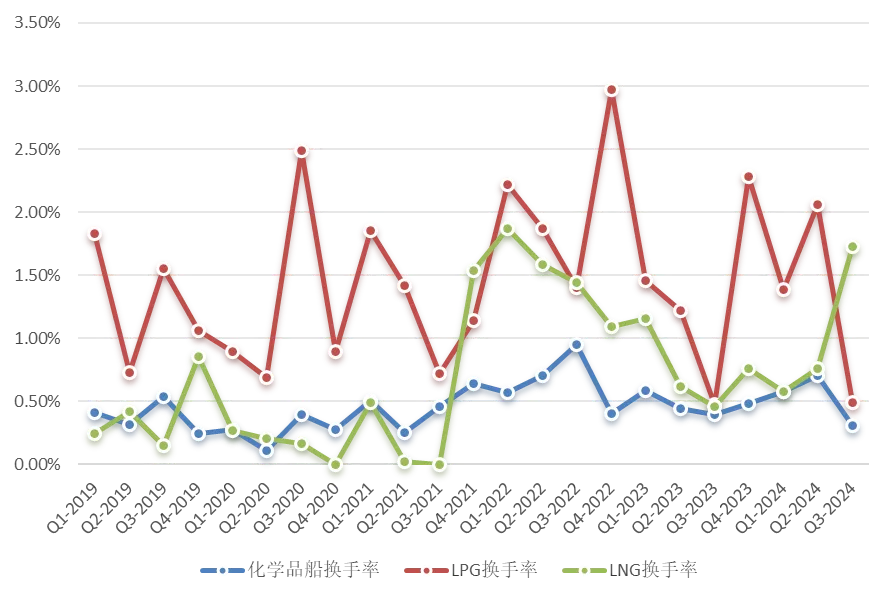

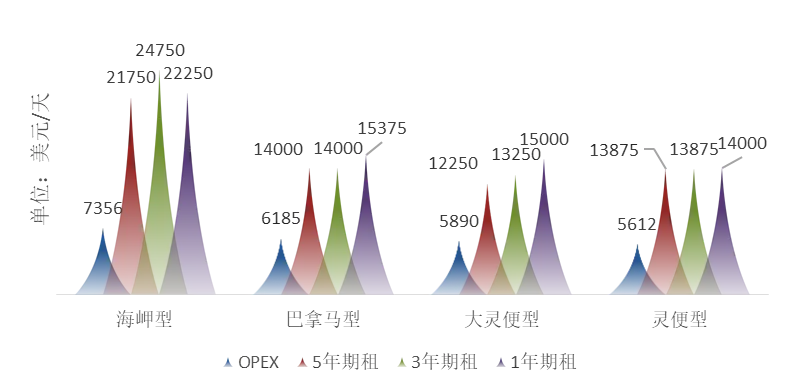

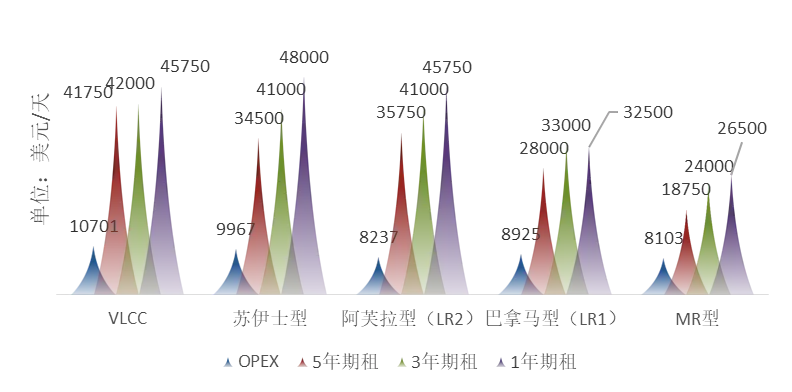

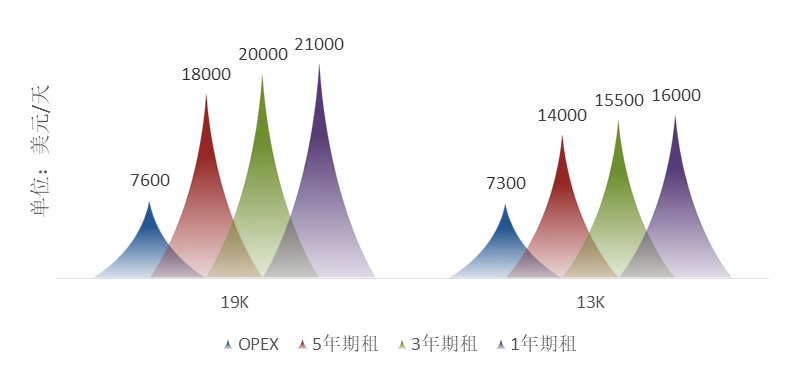

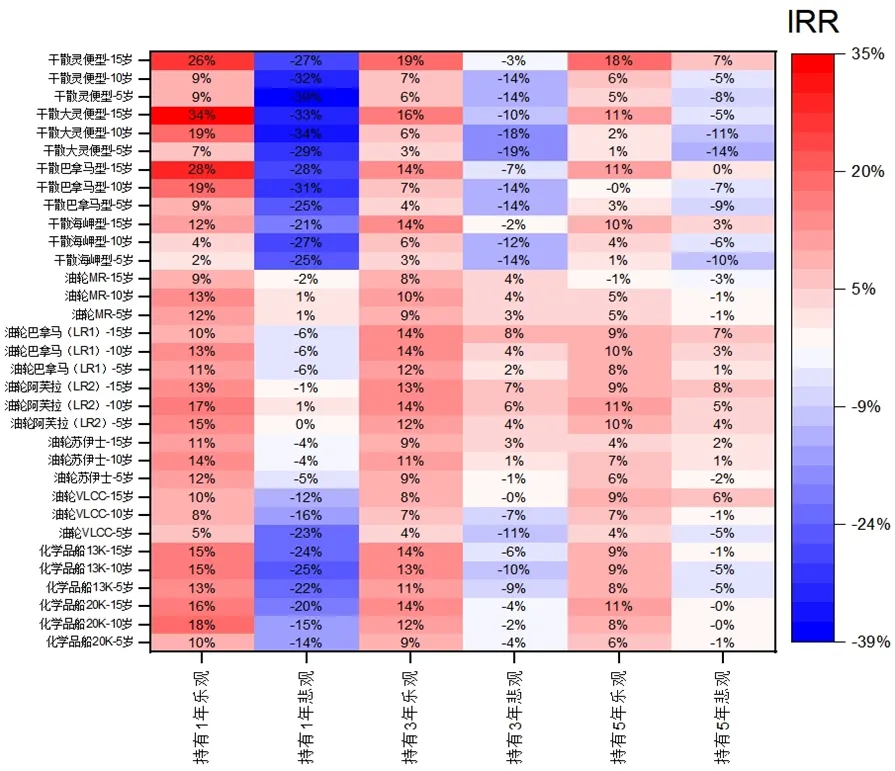

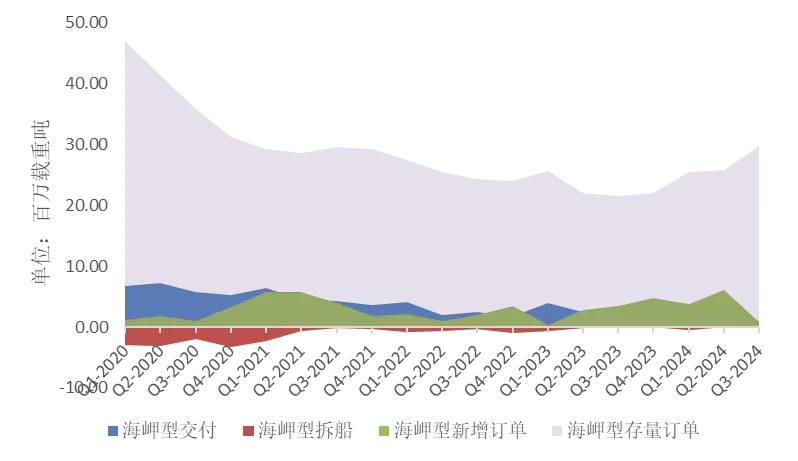

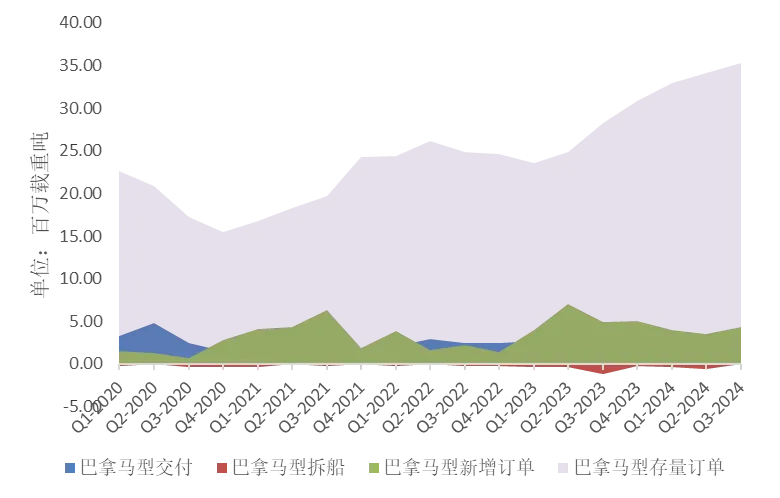

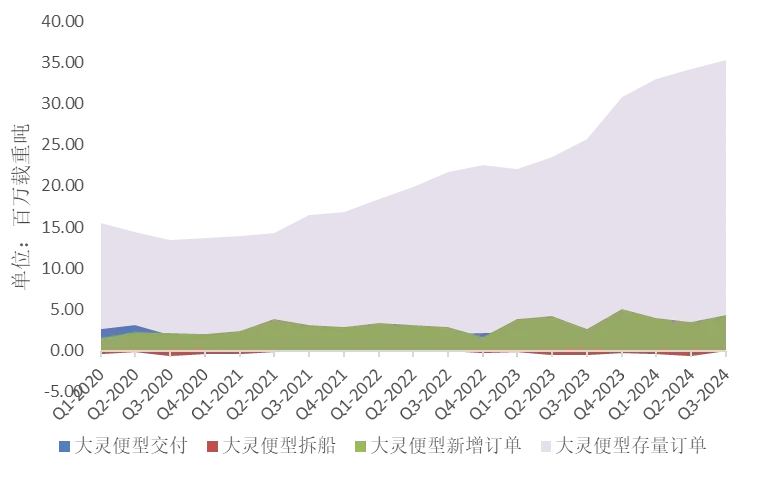

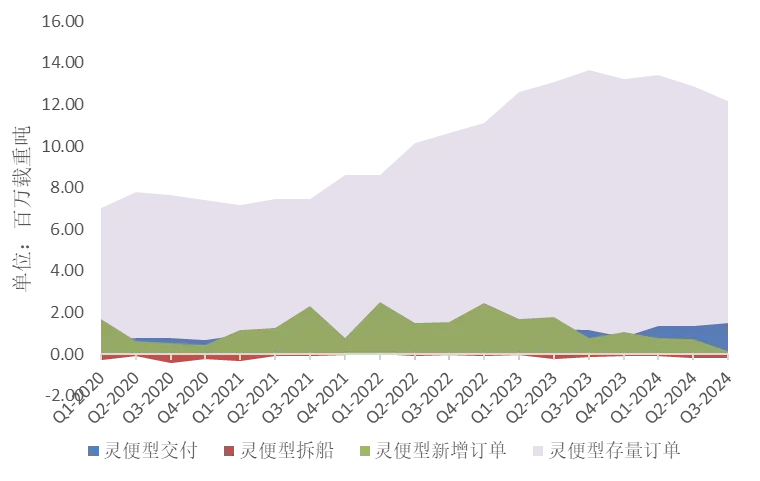

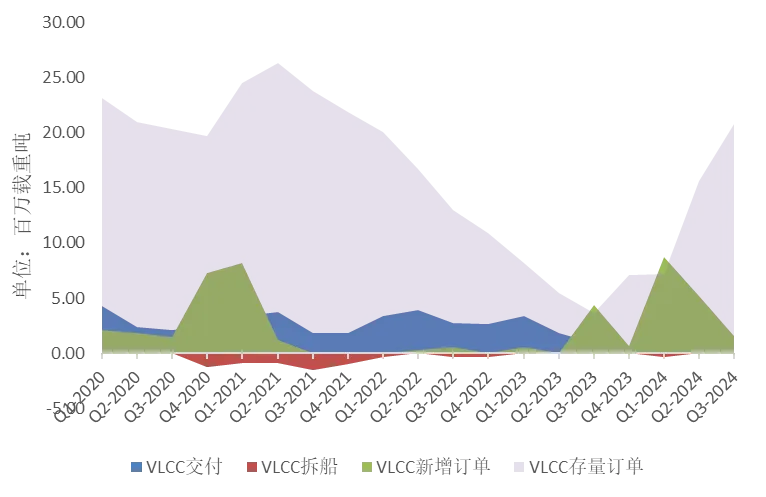

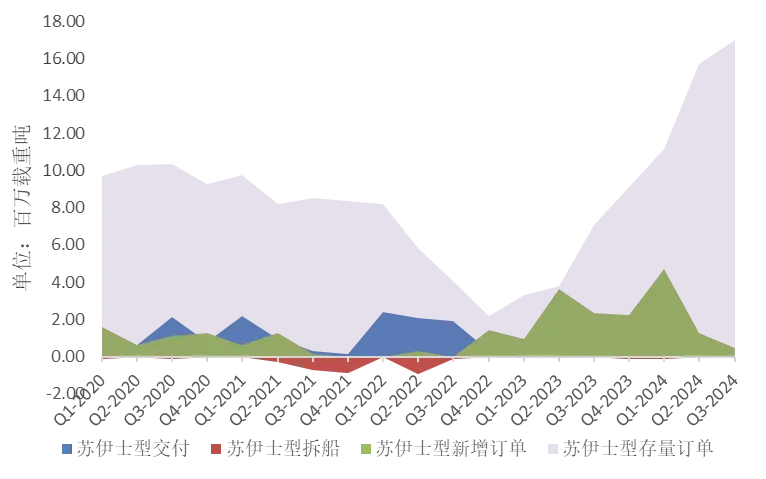

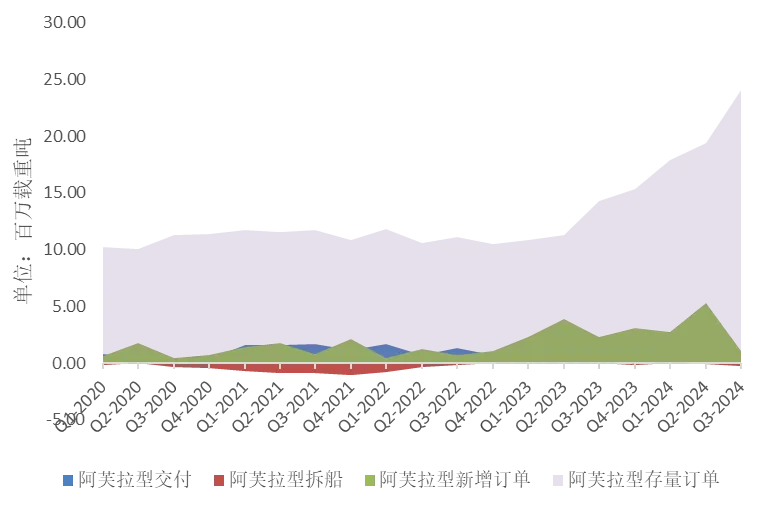

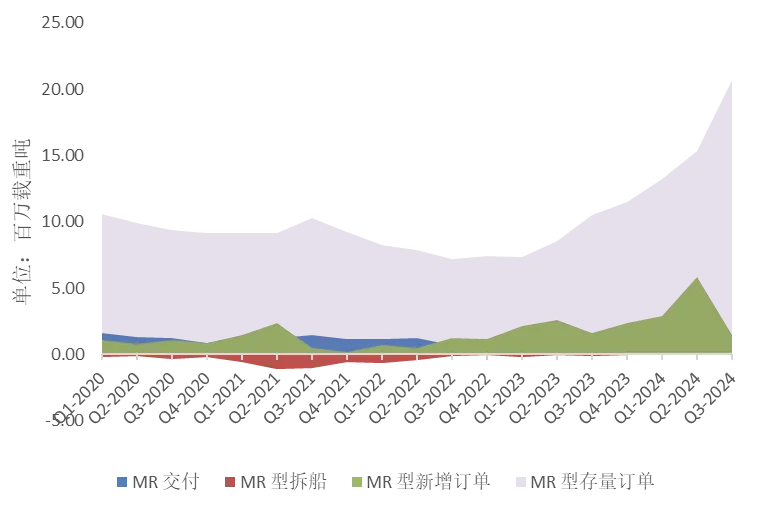

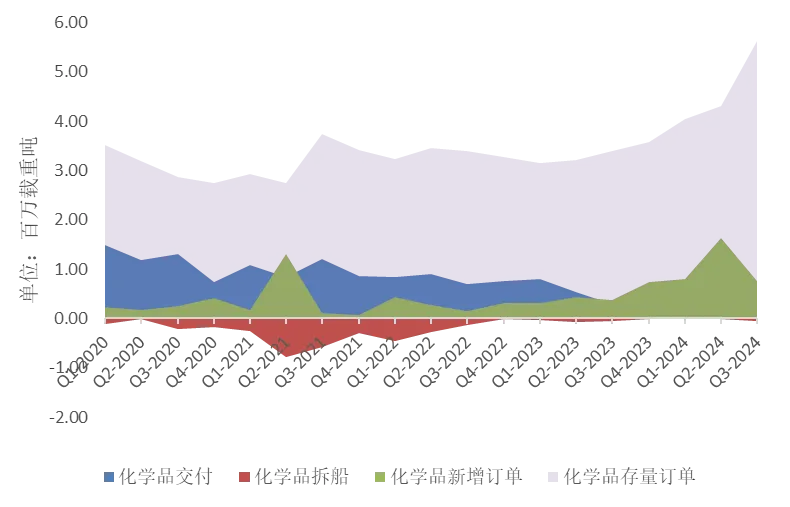

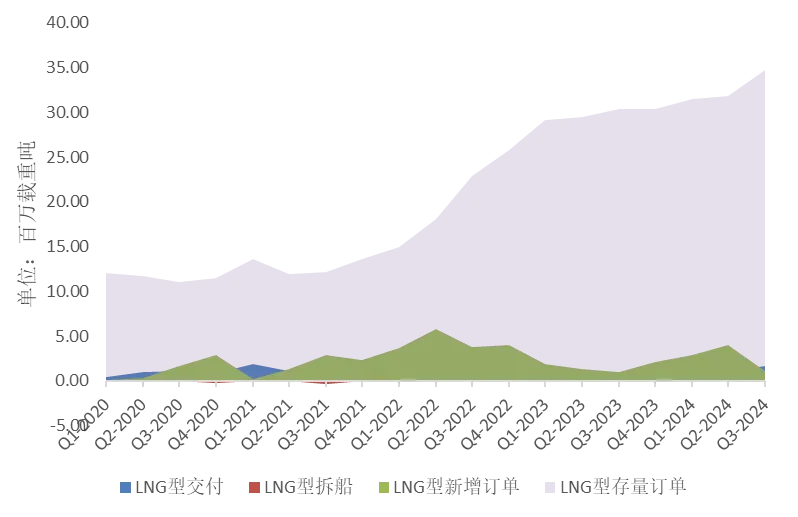

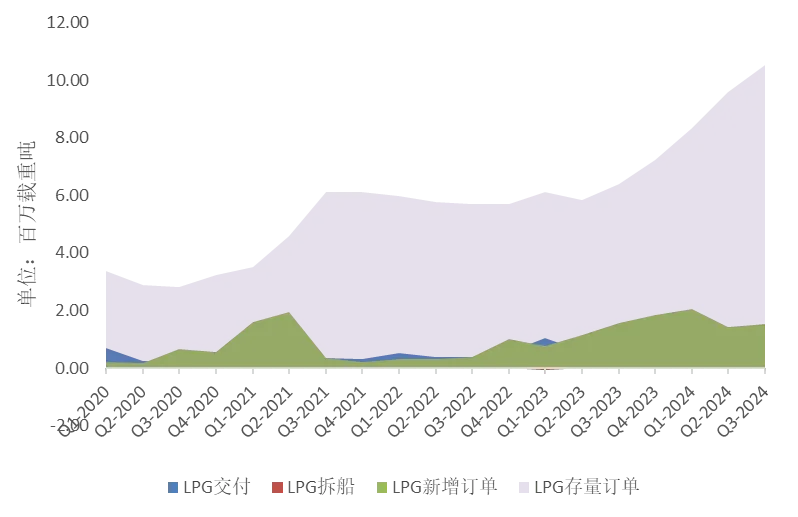

近年来,鼎一将优质航运物流资产作为持续关注及投放的核心资产品类,对其基本面及市场动态也构建了业内领先的投资研究和动态跟踪体系。本篇报告将对2024年三季度航运物流板块的基本面变化进行梳理。 一、海运相关主要大宗商品价格 核心观点:三季度铁矿石价格止涨回落,下游预期与现实博弈 在黑色系原料方面,进入2024年第三季度,铁矿石价格一路单边下跌,价格不断创下新低。钢材需求不足导致钢厂减产负反馈,同时铁矿石的供应仍源源不断,铁矿石库存不断累积,铁矿石价格从5月份的120美金/吨,到了9月份终于跌破了90美金/吨。 煤炭方面,内煤生产稳定性较高,焦煤总供应压力不减。澳煤是我国进口焦煤市场重要的边际变量,因需求疲软澳煤报价快速下调,澳煤和山西煤价差回落,澳煤价格优势凸显,四季度澳大利亚炼焦煤有望加速流入国内。 在成材方面,导致铁矿石估值塌陷的主要原因也在于需求下降,主要来自于粗钢、铁水和生铁产量的降低。2024年第三季度,地产耗钢需求仍旧低迷,加之螺纹新规一度导致钢材抛售压力加剧,钢材价格加速下跌,国内板材价格一度冲破近年的最低位。钢材出口虽然维持在高位,但内外价差在逐步收窄,主要海外市场如越南和印度的贸易保护主义情绪上升,贸易壁垒增加。因此预计出口同比增速继续放缓,出口对缓解国内钢材过剩的作用在递减。海外超预期降息令经济软着陆预期增强,市场乐观情绪增强,在九月底一度形成对钢材价格的提振。从长期来看,成本下移导致钢厂减产决心不强,中长期仍然呈现供大于求的格局,也带动南亚次大陆的船舶拆废钢价格从2季度的515美金/轻吨跌落至10月初的465美金/轻吨。 在大宗粮食方面,三季度在养殖利润逐步回升的背景下,下游养殖、饲料企业依旧保持稳定的补库节奏,国际粮食价格保持稳定。 油气国际大宗能源方面,2024年第三季度,布伦特原油价格继续回落至70美金/桶,已经接近2年来的新低。LNG价格在三月份触底后继续回涨,处在近年中高位水准。 图表1:2024年Q3国际航运类相关大宗商品价格走势 (原油:美金/桶,LNG:美金/百万英热,其余:美金/(轻)吨) 二、国际海运价格 核心观点:产业链-供应链结构失衡,上游超量供应刺激海岬型海运价高涨 在以往的国际大宗海运市场中,在买涨不买跌的心态下,海运价的涨跌往往同步于上游产业链大宗商品价格的涨跌,然而到了2024年第三季度却出现了产业链-供应链的局部性失衡,在铁矿石为代表的大宗商品价格一路下跌的同时,海岬型海运价却逆势上涨,这是由于上游供应过量造成的。到目前为止,并没有看到矿价跌至90美元后,非四大矿山发运的显著减少。主要原因在于,很多非主流矿是近年新投产的产能,短期对于亏损容忍度较高。新投产后,他们主要的运营目标是提高产能,所以供应过剩的局面仍将持续。2024年1-8月,澳大利亚和巴西铁矿石海运发运量总计84934万吨,同比增长2.32%。2024年7-8月,巴西铁矿石发运量同比增幅为5.5%。从累计发运量去看,巴西铁矿石发运量在三季度大幅增长,带动海岬型船海运需求,海岬型船日租金应声上涨,也带动主流海运市场其它船型维持在较不错的盈利空间。 在油轮运价方面,受到地缘政治的影响,各船型租金水平在中、高位震荡,随着10月初中东紧张局势升级的可能性,后续可能形成对油轮海运价的刺激,租金水平继续维持高位。 图表2:2024年Q3干散船期租走势 图表3:2024年Q3油轮期租水平走势 三、航运资产价格及交易 核心观点:高投资回报下老旧干散船价受到支撑,冲破废钢价回落的阴霾 一般而言,二手船交易市场中船舶价格波动都遵循一定的逻辑,即新船价格走势受到市场海运费的影响较为明显,老旧船价格走势受到拆废钢价格的影响较为明显。然而在极端的市场情况下,这个逻辑可能会发生改变。 进入2024年第三季度,在国际干散海运价持续景气的背景下,即便南亚次大陆拆废价格迅速从520美金/轻吨跌破470美金/轻吨,然而干散二手船价中老旧船的表现却好于新船的价格:对比第二季度,10岁以内的海岬型船交易价格轻微下移了3%以内,然而15-20岁的老旧船价却迎来了5%-8%的上涨;巴拿马二手船价在第三季度整体迎来下滑,然而对比5岁左右新船8%的下滑,20岁二手船下滑幅度仅6%左右;大灵便型船价在第三季度迎来了上涨,5岁左右新船价格上涨幅度约6%,15-20岁老旧船价强势上涨了12-15%;10岁以内灵便型船价格经历了10-18%的下跌,而20岁左右的灵便型船价格却迎来10%的涨幅。 这一系列原因是在高运价收益的驱动下,老旧船价格相对新船始终是更便宜。不是新船买不起,老旧船更有性价比,可能正是预见到这一波高涨的海运市场持续时间的不确定性,因此大家纷纷入手老旧船舶,期待短期内锁定收益。 图表4:2024年Q3海岬型船价与船龄敏感性分析 图表5:2024年Q3海岬型干散二手船资产价格变动 图表6:2024年Q3巴拿马型船价与船龄敏感性分析 图表7:2024年Q3巴拿马型干散二手船资产价格变动 图表8:2024年Q3大灵便船价与船龄敏感性分析 图表9:2024年Q3大灵便干散二手船资产价格变动 图表10:2024年Q3灵便船价与船龄敏感性分析 图表11:2024年Q3灵便型干散二手船资产价格变动 核心观点:受到废钢价拖累,老旧油、化二手船价有所回落: 2024年第三季度,除LR1型船在中东局势升级背景下老旧船价有所提升,其它油、化二手船交易市场中的老旧船价格都受到拆废钢价迅速回落的拖累: 阿芙拉型油轮二手船资产价格整体下滑了6%-8%,下滑大头是老旧船价一侧;5岁左右MR型成品油轮价格上涨了10%左右,20岁左右老旧MR成品油轮价格却下滑了25%;5岁左右MR型环氧树脂涂层化学品船价格上涨了25%,20岁左右老旧船价格却下滑了10%。 造成油轮市场看待废钢价格下滑,看待老旧船价格,与干散市场的差异的原因,有可能是两个市场对于各自海运市场景气周期的认识的差异性。 图表12:2024年Q3油轮阿芙拉LR2船价与船龄敏感性分析 图表13:2024年Q3油轮阿芙拉LR2二手船买卖资产价格变动 图表14:2024年Q3油轮巴拿马LR1船价与船龄敏感性分析 图表15:2024年Q3油轮巴拿马LR1二手船买卖资产价格变动 图表16:2024年Q3成品油MR船价与船龄敏感性分析 图表17:2024年Q3成品油MR二手船买卖资产价格变动 图表18:2024年Q3涂层化学品MR船价与船龄敏感性分析 图表19:2024年Q3涂层化学品MR二手船买卖资产价格变动 核心观点:资产价格高位背景下,二手船交易活跃度降温: 由于资产价格长期处在高位,除LNG船交易量增长,不论是油轮、还是干散或化学品船的二手船交易市场都在第三季度经历了降温。加之市场都在观望和期待美国年底前进一步降息动作,购买船舶的计划也纷纷推迟以待更低的融资成本。 在未来某一个时刻,当资金成本和资产价格都从高位回归后,二手船交易市场可能迎来报复性反弹。 图表20:至2024年Q3各干散船型二手船换手率 图表21:至2024年Q3油轮二手船换手率 图表22:至2024年Q3化学品及气体二手船换手率 核心观点:拆废价与老旧二手船价走势背离,三季度投资风险有所扩大 从经营性净现金流的角度分析,通过克拉克森统计各主流船型未来1年、3年及5年的期租水平,扣除每日固定经营成本OPEX(船员工资、物料备件均摊、维修均摊、保险费用及其余杂项等),当前国际海运费市场上几乎各类主流船型都能取得不错的收益。 尤其在油轮板块,大中型油轮的每日经营性净现金流盈余普遍在3-4万美金,MR小型油轮也有超过2万美金的收益。 化学品及干散船的每日经营性净现金流盈余也普遍在5000-10000美金水平上下浮动,海岬型干散船的现金流水平显著高于其它船型,相较第二季度继续拉升。 基于当前市场可取得的期租水平扣除固定经营成本判断,各船型经营性净现金流普遍足以覆盖融资成本、资产折旧等财务费用。 图表23:2024年Q3主要干散船成本与收益 图表24:2024年Q3主要油船成本与收益 图表25:2024年Q3主要化学品船成本与收益 图表26:至2024年Q3各主流干散船型投资回报分析 对上图各主流船型不同期限投资回报矩阵热力图进行分析: (1)在散货船板块,资产价格仍处在高位,运费也相对不错。然而废钢价回落,老旧船价上涨,也导致老旧船价下跌的风险和空间更大,投资持有散货船的最佳预期和最差预期的差距也较上个季度有所拉宽,市场趋势好的情况下收益极好,市场趋势差的情况下收益极差,这种Sharp ratio的扩大代表着市场风险更为剧烈。巴拿马型船是个例外,由于第三季度巴拿马型船价经历了下跌,而租金水平变化不大,因此测算持有10-15岁巴拿马型二手船在不同期限的收益水平都较二季度有了非常显著提升,然而面临资产价格下滑的空间仍是不小。 (2)在化学品船板块,三季度与二季度在投资收益测算角度的表现差别不大,丰厚的市场租金水平可以为整个项目周期提供较为充裕的现金流,短期内持有在乐观情况下可以取得比较体面的收益;考虑到第三季度老旧二手船价格降低,随着时间的拉长,资产价格回落的风险逐步被高运费弥补,悲观情况下,持有时间越长的最大损失也逐渐降低。 (3)在油轮板块,虽然整体租金水平仍处在高位,然而相较二季度有所回落,相比较而下资产价格回落的幅度总体仍不够,中-短期内持有油轮的超高收益概率大为降低,风险却没有减少。虽然在整个海运市场中持有油轮资产的最佳与最差情形间Sharp ratio不算高,按道理应该有较低的市场回撤风险,然而对于油轮板块来说,近年来市场行情主要受到国际地缘政治因素的影响,一旦俄乌冲突、红海危机等地缘紧张局面迅速缓解,运费及资产价格的回落速度可能快于预期,仍会为油轮板块的中长期投资收益带来风险。 (4)总体而言,干散二手船价格上涨及废钢价的走低使得投资持有二手船的市场风险加剧。极端市场情况下任何风吹草动都可能会带来投资收益的大幅变动,对于干散船应更加关注老旧船资产价格回落的风险,对于油、化板块在考虑地缘政治变化的同时,也应关注争取锁定长期、稳定的收益。 四、运力供应与拆解 核心观点:大船订单加速增长、小船有所回落。 海岬型船订单自2023年第三季度触底回升以来,市场手持订单量已经重回3000万载重吨,回到2021年夏天的水平,却远不及2020年交付高峰前的5000万载重吨水平;相比较而言,巴拿马型船及大灵便型船的手持订单量纷纷接近3500万载重吨,继续推高近些年来的最高位;灵便型船手持订单量虽仍处在1100-1200万载重吨区间,也较2023年底的巅峰时有所回落。 图表27:2024年Q3海岬型干散船供应情况 图表28:2024年Q3巴拿马型干散船供应情况 图表29:2024年Q3大灵便型干散船供应情况 图表30:2024年Q3灵便型干散船供应情况 图表31:2024年Q3油轮VLCC油轮应情况 图表32:2024年Q3伊士型油轮供应情况 图表33:2024年Q3阿芙拉型(LR2)油轮供应情况 图表34:2024年Q3成品油MR型船供应情况 图表35:2024年Q3化学品船供应情况 图表36:2024年Q3 LNG船供应情况 图表37:2024年Q3 LPG船供应情况 五、2024年第三季度市场小结 总体而言,在2024年第三季度看到了市场运行逻辑发生了变化,尤其在干散板块:即便铁矿石等大宗商品的价格由于下游消费不利一路走低,然而干散船海运市场价格却在发运量的支撑下逆势上涨;即便老旧船拆废钢价经历了迅速的下滑,然而大龄老旧干散船的价格却受到高运价的支撑逆势上涨。这一切的看似不合理都指向了一个矛盾,预期与现实的矛盾。 市场中存在值得乐观的预期,美联储9月份开启的降息周期给全球资本市场及各个行业带来了信心,可能带来的投资增长也给制造业和海运业带来了想象空间,矿山可以不计成本地发运货物以抢占可能出现的增量市场,船东也可以打破资产价格下滑的顾虑追高老旧运力以抢夺超高运费市场中的红利。 不论是对于散货船市场,还是油轮、化学品船、气体船市场,当一切预期回归现实,其海运费市场、二手船交易市场及新造船市场的未来走势,很大程度最终仍与下游消费能否兑现、地缘政治环境走势等因素息息相关,决定了市场终将是走出一个新的局面,或者又经历了一个轮回。