作者:彭博Bloomberg

鼎一投资称高度关注垃圾债券,希望将债券收购和不良债权投资相结合

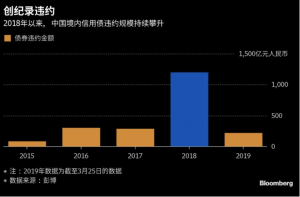

中国债市信用风险不断释放,面对债券违约,除了像传统债券市场参与者那样,被动等待发行人化解风险,一股新的力量正在出现—收购问题债权,主动参与债务重组的专业不良资产投资基金。

管理着约80亿元人民币特殊机会投资基金的宁波鼎一资产管理有限公司董事长郑华玲在其北京办公室接受彭博采访时表示,从2018年开始,中国的违约债市场进入了可高度关注,并准备出手的阶段。她希望将风险债券收购和债务人的其他不良债权、股权收购结合起来,通过对相关公司进行重整或者是运营提升,获得长周期回报。

“中国一定会形成比较完善的垃圾债市场,这样的市场,不仅有高频的差价套利机会,PE类型的投资机构也会有重组性的机会,”在这个领域有着10余年经验的郑华玲表示。“已经看了很多发债企业,这些企业的债券、贷款,以及出售资产的计划,我们都会一揽子考察。”

此前,长城资产和信达资产等国有资产管理公司多次参与违约债券处置。2014年,“11超日债”成为中国境内第一只发生违约的公募债券,长城资产主导策划了发行人上海超日的破产重整。去年,信达资产收购了内蒙古博源控股集团30亿元违约债券。

根据内蒙古博源集团网站今年1月份的一篇介绍,截至2018年7月末,信达资产收购了博源30亿元违约债券在内的债权合计46.19亿元,成为博源集团第一大债权人后对公司进行债务重组,目前重组方案进入实施阶段。

成立于2015年的鼎一投资是一家困境资产投资基金,主要关注债务、困境实物资产和企业重组及其他特殊投资机遇。他们预计,从目前市场情况来看,困境企业重组类项目的收益能达到20%以上。

目前他们比较关注那些基本面尚可、经营团队健全、业务稳定,主要是受到黑天鹅事件冲击,或是行业发生周期性问题的民营企业,比较典型的包括房地产、传统制造业、消费、医疗、能源和环保行业等。

PE优势

据介绍,鼎一此前在一个不良资产包中关注到一个消费行业的公司,主要是给一些知名的饮品企业做外包装和标识,企业本身的渠道资源比较好,因涉及互保出现问题,最后这个企业实现了重组,用现金按比例清偿债务,鼎一也获得了几倍的回报。未来,他们希望将收购公司的风险债券作为取得“投票权”的方式,最终通过重整清偿或者是债转股后退出等方式实现超额回报。

她并指出,现在中国的债券市场投资人对于风险的承受能力还比较低,真正能够进入垃圾债市场的资金很少,市场还没有形成充分的精细化定价,对他们这种长期研究不良资产的市场化机构而言,已经有一定的实践积累。

此外,企业的债务重组通常是比较长的周期,短则1年,长则可能是3-5年的博弈。“相较于传统的债券投资人,重组型的策略不缺长期资金,传统PE对这方面的认知度很高,这也将是他们的优势,”郑华玲称。