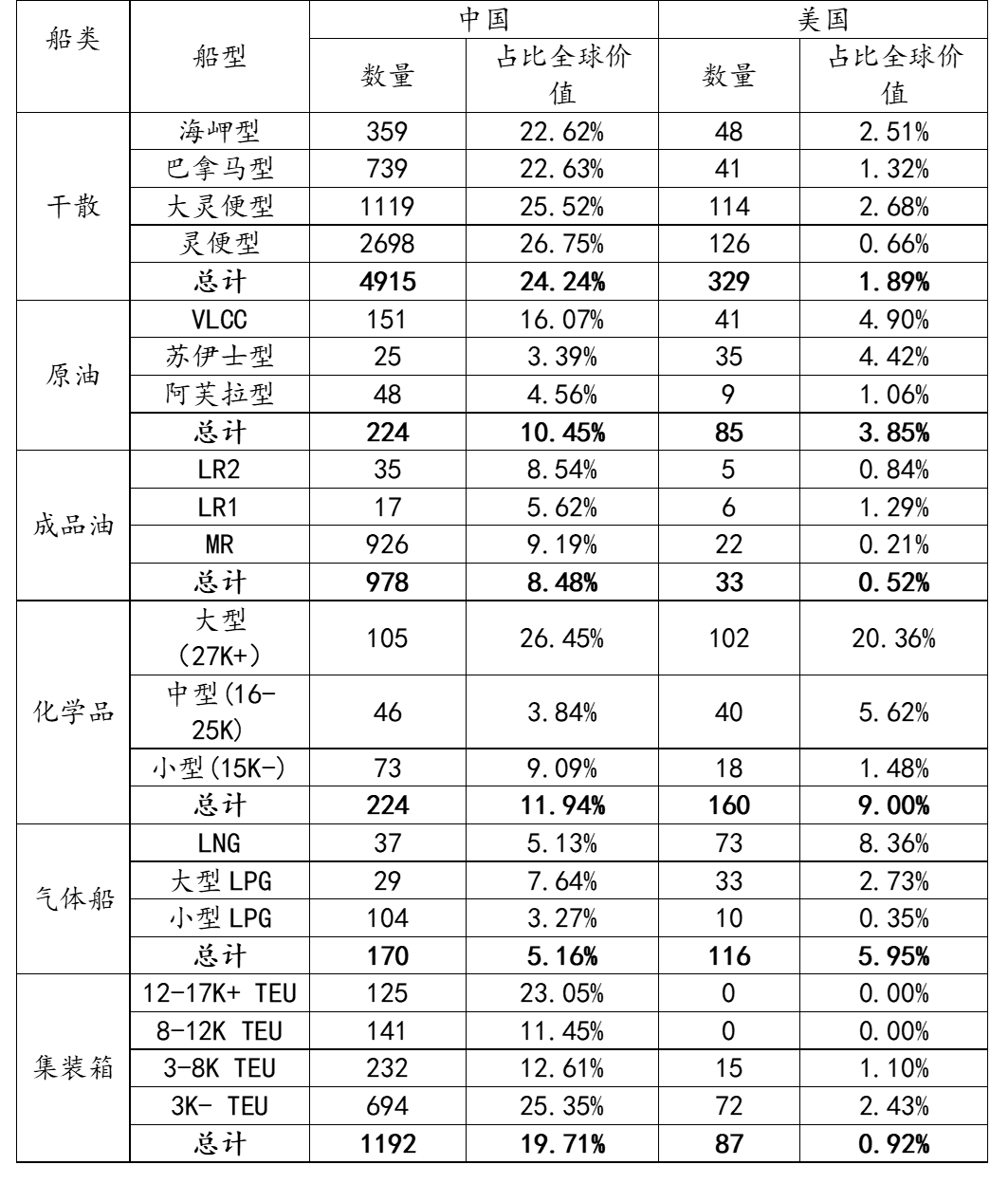

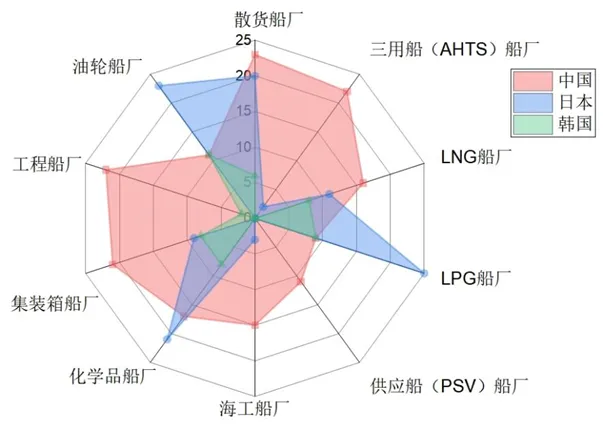

一、背景: 美国时间4月17日,美国贸易代表办公室(USTR)官网发布消息,启动针对中国海事、物流和造船业的301调查。 中国的造船业在过去的几十年里取得了巨大的成就。克拉克森数据显示,截至2024年4月,中国船厂手持订单量为16340万载重吨,占全球总量的58%。手持订单中,37%是散货船,25%是油轮船,24%是集装箱船,6%是气体船。目前中国造船厂接单量基本排满,多数产能被集装箱船和LNG船占满。 美国建造船舶主要经营本土业务,且造价和人工成本高昂、建造周期长,当前美国船厂在全球新造船市场的份额仅为0.1%。中国船厂则得益于建造成本、技术和规模等优势,和韩国共列全球两大造船大国。从业务结构来看,美国船东更多会选择韩国造船厂进行船舶建造,以总吨计,美国船东占30%。中国船厂更多承接欧洲船东的订单,以总吨计,美国船东占比仅为1%,因此影响十分有限。 造船订单主要来自于运营船队的船东公司,仅从中美两国运营船队规模进行比较,则可预见到中美两国在造船领域的影响力的差距已经十分巨大,在短期来看,来自美国对中国造船业的制裁的实质性影响力十分有限;而从长期来看,因地缘政治及国际航运市场各项复杂因素的变化,未来会持续密切观察该项调查令对中国造船业可能产生的影响。 表1:中、美主流海运市场运力规模对比 二、鼎一观点: 此次的301调查,美国相关工会主要提及的实质性的诉求,对于造成的长远影响进行简要分析,可能如下: (1)要求对中国制造船舶征收港口费 近年来任何地缘政治造成的航运成本的增加,短期影响可能会带来额外运输成本,但长期来看船东可能会向货物进行转嫁。以近期发生的红海危机为例,红海危机下亚-欧大陆航线的船东纷纷选择绕航,增加了航行成本,给全球供应链带来了危机,但从结果上看,经测算以大灵便型散货船为例,船东的每吨货物运输成本增加约5-6美金,实际收取的运费增加了每吨10-15美金,超额收益刺激了近期航运运费市场的繁荣,也间接刺激了造船业的需求,在本次危机中船东和船厂仍然成为获利方。 真正的影响是物流成本转移过程中造成的货物价值的通货膨胀,因此一旦该方案实施,考虑到本制裁是对停靠在美国港口的每艘中国建造的船只征收费用,长期来说将会进一步推高中美两国的贸易成本。对于航运业来说,从贸易结构来看,中国是美国最大的商品进口来源国,而美国则是中国主要的能源进口国之一。中国通过集装箱出口的产成品和汽车,以及从美国进口的LNG和LPG等货物受影响较大。在这样的影响结果下,我国可能会更多选择替他国家能源采购替代方案,而美国本土也会承受更大的通胀压力。 (2)要求应对物流平台LOGINK的威胁 LOGINK于2007年推出,最初是为了降低电子商务巨头阿里巴巴的物流成本。目前LOGINK已与中国境外不少港口、自由港和运营商签订了合作协议,合作主要集中在共享船舶和集装箱状态,提高平台监控全球货物流动。美国对LOGINK平台的调查,更多是保护本地诸如军品类等敏感商品的物流信息。 (3)要求美国政府与日韩等主要造船国家建立联盟 从产业竞争格局的角度,从目前的情况来看,得益于劳动力成本、建造技术、完工效率等各方面因素,中国船厂仍具备绝对优势。 在国际主流类型的头部船舶制造企业分布中,我国相对日、韩更为平均,尤其在工程船领域具备绝对优势地位,未来在全球化的海工类产能输出中具有较大潜力。 然而日本及韩国的比较优势主要体现在在具备高价值的船舶制造产业上,比如日本在油、化、气等高端船舶制造领域仍具备有十分显著的绝对优势,韩国由于造船企业相对较少,在油、化、气、集装箱、LNG及LPG等具备高价值、高技术附加值领域的比较优势也很大。 我国造船产业虽然生产厂家具有绝对优势,然而优势主要体现在散货船和海工船上,技术含量及单吨产值并不高,发展整体相对粗放;在油、化、气领域已经处于追赶位,然而距离领先地位仍有较大差距;在集装箱船制造领域虽然已经在船厂数量上进行了赶超,然而在国内对于中、大型集装箱船造船技术的发展并不完全成熟,仍有较为明显的技术壁垒,建造也主要依赖屈指可数的几家厂家。 我国已经作为造船第一大国,后续的重心在于优化产业价值、提升技术壁垒等方面。 图1:近年中、日、韩各细分船舶制造主要厂家数量比较 从国际影响力的角度,我国与希腊分别是全球第一、二大船东国,我国的订单来源主要来自于本土及欧洲。相比较而言,美国船队规模相对较小(参考表1),且其过往订单也并不主要在我国。总体而言,即便美国与日韩等主要造船国家建立联盟,对我国造船业的影响有限。 三、总结: 在美国即将大选的2024年针对我国海事、物流和造船业的301调查更多是政治上的考量,从短期来看实质影响有限,归纳主要原因在于:(1)以目前美国航运产业的规模,对中国造船业的影响力十分有限;(2)过往经验中,通过叠加成本逻辑的行为并不能抑制航运的发展,只会造成额外的产业链压力,导致美国本土的通胀压力增加;(3)未来国际造船的竞争格局仍是来自于成本、技术及效率,这方面我国基于目前全球订单的绝对比重,通过未来几年的订单及行业积累,优势将逐步扩大。 目前看来,未来可能造成的影响在于:(1)我国进口能源成本的增加,部分贸易要寻求替代方案,但相关物流活动不会停止;(2)我国出口美国成本的增加,这最终也会造成美国本土通胀压力的加剧;(3)LOGINK信息平台的使用部分或全部受到限制。 从海事、物流的角度看,基于301调查所涉主要内容,及目前国际造船业、航运业的格局,从短期来看,该项调查令对于我们的实质性影响较为有限。从长期来看,考虑到国内航运及造船业的周期性以及地缘政治等各项复杂因素的影响,我们对于国内造船行业发展趋势也会持续保持密切跟踪。