为敏锐地发掘和捕捉核心区域重点关注资产品类的潜在投资机会,鼎一团队定期跟踪、整理与分析相关市场信息,加深对市场趋势的认知,也为基金项目投资提供有力的研判依据。

本报告将主要对北京和上海两地2023年写字楼市场、商务园区市场整体情况以及值得关注的大宗交易情况进行跟踪,并对两地未来市场供需情况及变化趋势进行了分析。总体上看,商业地产市场走势仍存在不确定性,但市场也不乏结构性的亮点,核心型资产仍有较好的流动性,未来仍是机遇与挑战并存。

资料来源:高力国际

2.2 未来供应及发展

由于部分项目的延期,预计2024年全年的新增供应总量将达到89万平方米,主要位于北清路、上地和非核心子市场中。2024年至2026年,预计年均新增供应58万平方米,新增供应量逐年减少。

2024年市场要面临来自新增供应的压力,将使得市场空置率继续攀升同时租金承压。随着未来各区结合地缘特色落实打造区域产业发展生态,预期将会培育更多商务园区的租赁需求。

4.1.1 整体情况

资料来源:Savills

4.1.3 租赁客户分类

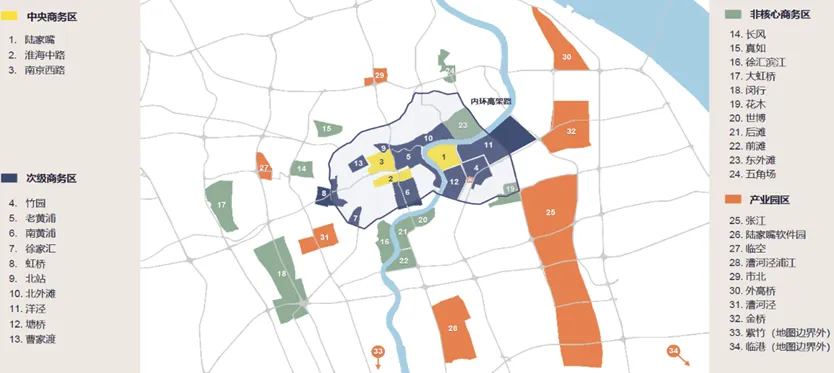

5.1 上海商务园区分布及现状

资料来源:戴德梁行

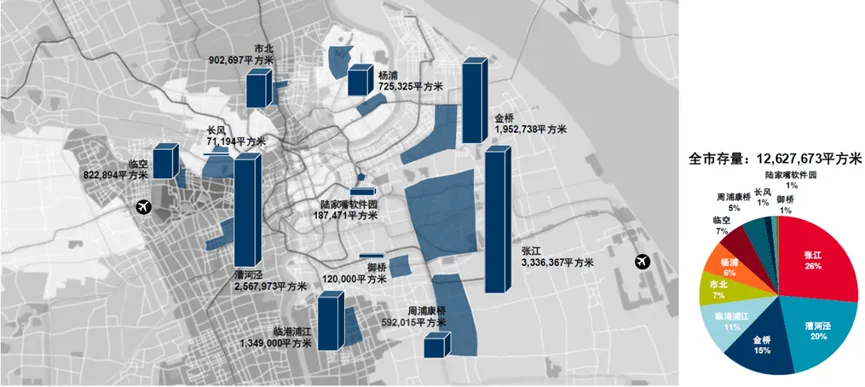

5.2 未来供应及发展

7. 结论和投资建议