导读

为能够敏捷地捕捉获取优质核心资产的潜在机会,鼎一团队定期跟踪、整理与分析核心投资区域内重点关注的资产品类的市场交易信息,提高对市场发展趋势的认知,也为项目投资提供研判依据。

本报告主要对北京和上海两地,2022年的写字楼市场、商务园区市场以及大宗交易市场进行跟踪研究,并对两地未来市场供应和发展进行分析,enjoy!

报告全文请联系鼎一投资机构业务部:

dcl_ir@dclfund.com

1. 北京写字楼市场

1.1 北京2022年全年市场情况

1.1.1 整体情况

截至2022年四季度末,北京全市甲级写字楼存量为1,446万平方米,全年新增供应31.2万平方米,较21年下降76.2%。

图1:北京商务区分布示意

资料来源:Savills

2022年全年受疫情封控反复的影响,北京全年累计净吸纳量为8.13万平方米,较21年的百万级吸纳量相差甚远,同比下降92%。其中四季度全市净吸纳量为-11,840平方米。新项目入市叠加去化疲软,导致四季度全市平均空置率环比上升0.5个百分点至16.3%,同比上升1.3%。全市平均有效租金继续下滑,至每平方米每月325.8元(10.68元/平米/天),环比、同比分别下降1.7%、4.4%。

1.1.2 区域市场情况

受制于市场需求疲软,四季度业主方不得不让渡出更多的议价空间,绝大部分商务区的租金水平受到抑制并持续出现环比下滑。无论是核心还是次核心商务区,其平均租金较上季度出现了不同程度的下滑,但CBD核心区租金保持较强韧性,仅微降0.1%,而丽泽区域凭借更为优异的楼宇品质、稀缺的大面积租赁选择,以及显著的租金差异,在市场中形成有效竞争,年内吸引了多个知名大型客户入驻,去化加速并成为4季度唯一一个平均租金环比正增长的商务区,较上季度微涨 1.3%,同时空置率环比下降2.8%,其他大部分商务区由于新供应入市叠加租赁需求疲软,空置率均出现环比上升态势。

1.1.3 租赁客户分类

2022 年全年北京写字楼市场租赁需求的行业分布格局持续深度调整。金融行业的成交占比领先于其他行业,完成了全市 31%的租赁面积交易。信息技术行业的租赁需求有所衰退,租赁面积成交占比退居第二(25%)。专业服务(7.5%)、公共事业(5.5%)及健康医疗(5%)行业的租赁需求基本保持平稳。其他行业的租赁需求则较为分散,占比均未超过5%。

成交区域而言,全年仅有 CBD 及丽泽两个商务区的租赁成交表现较为活跃,这两个区域占据了全年北京写字楼市场新租、扩租、搬迁成交量的半壁江山。其他商务区在2022年也有部分重要租赁成交案例,但商圈内的活跃度相对不足、成交量较为有限。

从租户企业背景来看,2022年北京写字楼租赁成交需求仍以内资租户为主要驱动力,内资企业在全年所承租的面积比重为81.1%。外资及合资租户在2022 年的承租面积占比约为18.9%。

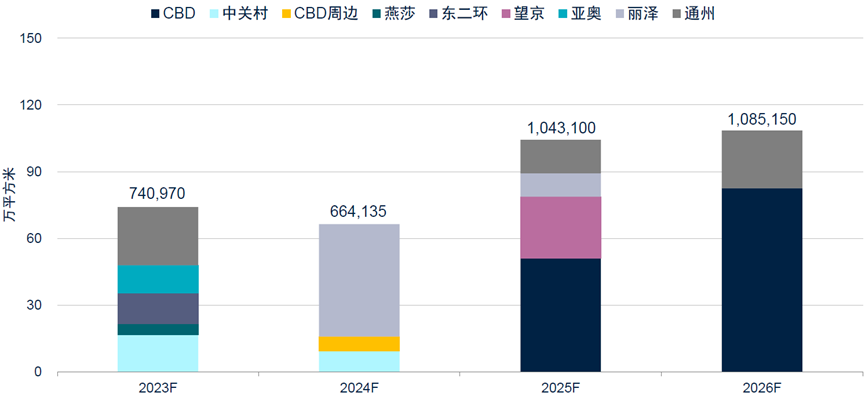

1.2 未来供应

2022年由于部分项目推迟入市,将供应压力转移至2023年,预计23年北京甲级写字楼市场将迎来超过74万平方米的新项目入市。市场供应在2023-2026年内将保持相对稳定的供应水平,年均供应约88万平方米,共计约353万平方米。

图2:北京未来四年写字楼供应预计

资料来源:Savills

考虑到三年疫情的后续影响叠加宏观经济增速放缓的诸多因素,在此形势下北京全市甲级写字楼将在短期内持续面临巨大的去化压力。

2. 北京商务园区市场

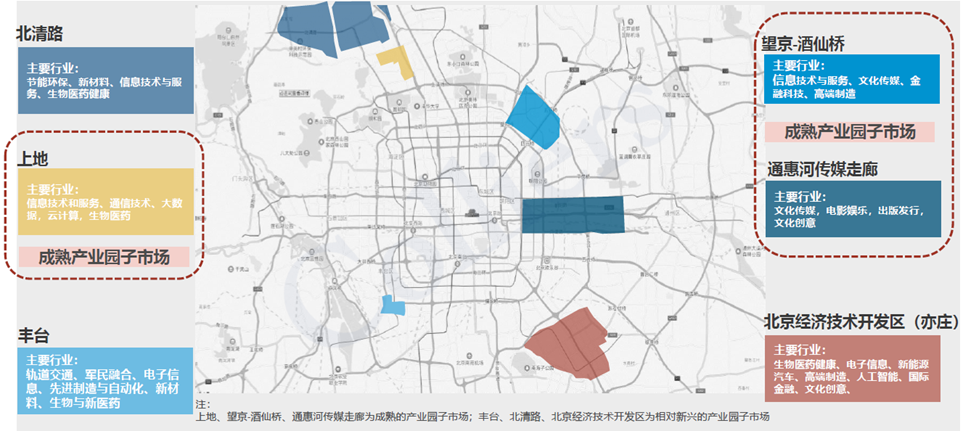

2.1 北京商务园区分布及现状

根据高力国际统计分类,截至2022年四季度北京商务园区总存量为1432.1万平方米,子市场共6个:上地、望京-酒仙桥、通惠河传媒走廊为成熟产业园子市场;丰台、北清路、北京经济开发区(亦庄)为新兴产业园子市场。

图3:北京各商务园区分布

资料来源:高力国际

从需求看,年内由于头部互联网科技公司持续进行面积的整合调整,加之疫情影响导致的市场活跃度降低,市场需求未出现实质性的恢复。第四季度市场净吸纳量为-12.1 万平方米,全年商务园区市场录得-22.7万平方米净吸纳值。四季度在疫情反复的影响下,整体市场活跃度较上半年继续呈放缓态势,主力去化需求来自成熟医药企业的扩租以及TMT类租户的扩租和搬迁,另外以集成电路为主的工业品制造类租户亦有表现。

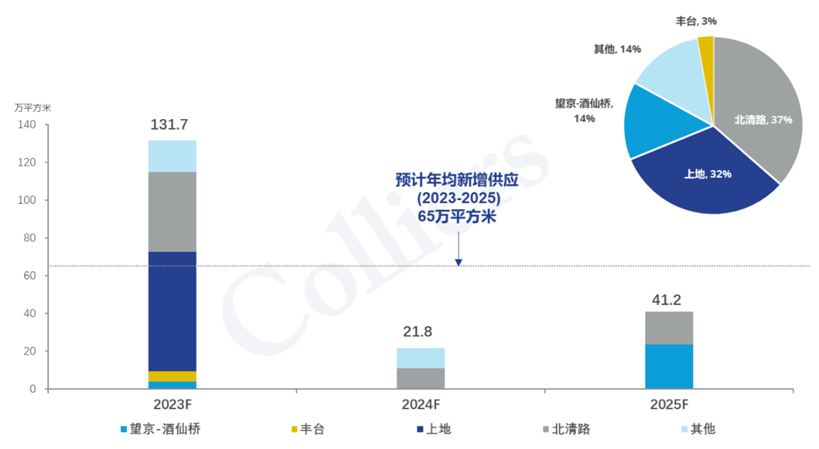

从供应看,2022年迎来生命科学地产的供应小高峰,全年多个定位医药及生命科学专用的园区分布在大兴及亦庄经开区。在产业发展及政府产业导入支持下,此类新项目交付时均有不错去化表现,同时也为市场带来更多高品质、功能性的可租赁面积。同时,由于部分项目延期,预计将有超过131万平方米的新项目在 2023 年进入市场,主要集中在上地和北清路区域。

从空置率看,空置率四季度继续环比上涨1.0个百分点至16.5%,由于持续受到互联网公司面积整合影响,上地子市场空置率全年已累计上涨7.7个百分点至15.2%。北部互联网科技行业集聚的子市场在 23 年依然会面临供大于求和企业持续退租的影响,预计将进一步推高市场空置水平。

由于需求的疲软,四季度市场平均租金继续下调,环比下降 2.4%,同比下降 4.9%至125.2元/平米/月。各商务园区子市场比较而言,租金水平最高的是上地,达到166.6元/平米/月(5.46元/平米/天),空置率在四季度有所上升,达到15.2%。其次是望京-酒仙桥区域,平均租金165.9元/平米/月(5.44元/平米/天),空置率13.8%。之后是北清路区域,平均租金120.7元/平米/月(3.96元/平米/天),空置率11.1%。其中上地、望京及酒仙桥区域由于空置面积增加以及去化速度低于预期,越来越多业主下调租金以刺激市场需求。其他子市场中,经开区、丰台、北清路在去化压力下租金仍在下降通道。

从成交行业来看,2022年全年市场大面积租赁成交数量相较去年大幅减少,头部互联网平台企业已经进入办公面积整合阶段,2021年频繁出现的过万平米的大体量需求在 22 年已经凤毛麟角,大需求面积多集中在 3000 到 5000 平米左右。虽然头部互联网平台的面积调整将持续影响市场表现,但TMT产业依然是 2022年市场主要的需求来源,细分行业主要集中在To B的软件服务企业和芯片类为主的硬件技术与设备企业,全年主要租赁需求包括:TMT、生物医药、航空航天、金融。

2.2 未来供应及发展

由于部分项目的延期,北京商务园区市场将在2023年迎来供应高峰,年度供应预计达到131.7万平方米。

2023年至2025年,预计年均新增供应65万平方米,其中上地与北清路区域合计占总体供应量的69%。

图4:北京商务园区近三年供应情况

资料来源:高力国际

未来新项目的密集入市预计给市场去化带来一定压力。大兴和经开区将继续为市场带来生命科学园区,为产业提供优质空间支持。随着北京市政府全力推进高精尖产业发展和国际科创中心建设战略,以新一代信息技术、人工智能、集成电路、大数据、医药健康、智能网汽车为重点领域的高精尖产业发展思路,商务园区发展的重要性进一步提升。

3. 北京大宗交易市场

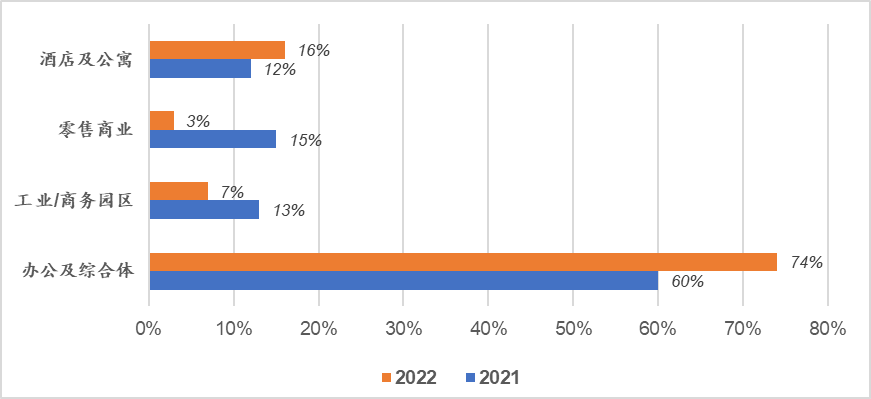

根据CBRE和高力国际的统计数据,2022年全年北京总计大宗交易37宗,总交易金额442.56亿,其中办公及综合体共18宗,总交易金额327.67亿;商务园区及工业共6宗,总交易金额32.07亿;零售商业共4宗,总交易金额11.4亿;酒店及公寓类9宗,总交易金额71.42亿。

考察具体交易数据,2022年全年北京办公及综合体资产仍然是最受投资人青睐的品类,年内交易共计18宗,占总交易数量的48.65%;成交金额共计327.67亿,占总成交金额的74.04%。商务园区/工业类交易6宗,占比为16.22%,成交金额32.07亿,占比为7.25%。办公类资产交易金额占总大宗交易金额的81.29%,仍为大宗交易主角。酒店及公寓类交易9宗,成交金额71.42亿,占比16.14%,其数量和交易额均超过商务园区/工业类资产。

从投资者类型来看,自用型成交金额160.62亿,占总交易金额36.3%;境内投资者总交易金额214.43亿,占总交易金额48.5%;境外投资者总交易金额67.51亿,占总交易金额15.3%,受益于有更多体量大且有稳定现金流的核心型资产释放到市场,机构投资者成为市场最重要的投资需求来源。另外,自用型买家的成交占比同比上涨15.5%,而外资机构买家成交占比同比下降21%,一方面是因为疫情封控导人员流动受限,现场尽调及谈判推进缓慢,另一方面也表明外资机构多持观望态度,在等待更合适的出手时机。

尽管写字楼作为避险型资产成为全年投资交易的绝对主角,在全年成交额中的占比较往年有进一步提升,但四季度受REITs市场表现活跃和政府引导扶持政策不断出台的推动,以长租公寓为投资或改造目的的交易数量明显增加。同时,受此前疫情和宏观经济不确定性影响,市场投资需求仍未能得到有效释放,部分业主不得不通过非市场化途径处置资产或寻求退出,全年法拍、关联交易数量增加即为市场流动性欠佳的侧面反映。

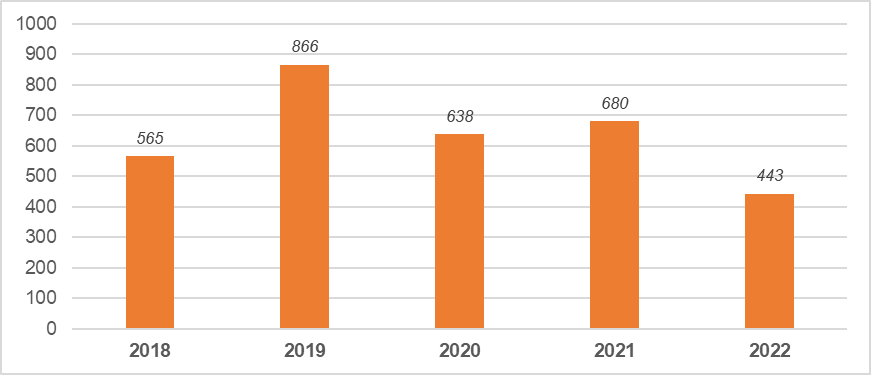

从近五年北京大宗交易额来看,2019年为近年北京大宗成交额高点,年内大体量城市更新项目及数据中心交易频现,得益于北京市场新增供应有限加之互联网科技企业急速扩张,内、外资机构纷纷出手,众多外资机构将投资目光从上海转移至北京。但2020年突然爆发的新冠疫情以及此后三年内不断反复的疫情管控政策,对整体市场经济产生了深远影响,进而传导至北京商办市场,2022年北京大宗成交额跌至低点。在此期间,随着教培、互联网科技等行业的收缩,北京租赁市场需求锐减,同时IDC、物流等产业热度逐渐下降,机构投资人多持观望态度。

图5:近五年北京大宗交易额(亿元)

图6:按物业类型成交金额占比分析

资料来源:公开数据整理

根据近两年北京大宗物业各类型的成交金额占比,2022年办公及综合体占比上升明显,表现为资金充沛的险资及自用型买家正在抓住核心资产价格的低点果断出手。另外,基于长租公寓政策利好及公募REITs放开的背景,机构投资人多在提前布局,加大对酒店及公寓品类的投放。

4. 上海写字楼市场

4.1 上海2022年全年市场情况

4.1.1 整体情况

截至2022年四季度末,上海商务区甲级写字楼存量1,640万平方米,其中中央商务区450万平方米,次级商务区640万平方米,非核心商务区550万平方米。

图7:上海写字楼市场版图

资料来源:Savills

2022年全年上海甲级写字楼新增供应135万平方米,同比上涨17%。净吸纳量90.8万平方米,同比下降33%。其中,四季度新增供应49.5万平方米,净吸纳量23.5万平方米,平均有效租金继续下调至219.6元/平米/月(7.2元/平米/天),同比下降1.8%;平均空置率15.7%,同比上升1.5%,市场供应充沛,出租率承压。

4.1.2 区域市场情况

分区域来看截至2022年四季度末,中央商务区租金水平整体较高,平均租金达到295.85元/平米/月,平均空置率7.9%。其内部三区域市场亦有分化,其中陆家嘴空置率保持高位,达到8.8%,南京西路空置率最低且租金水平最高,分别为6.3%及326.35元/平米/月。次级商务区平均租金213.5元/平米/月,平均空置率16.2%,较核心商务区高出一倍。区域内子市场整体租金水平稳定在195.2~247.1元/平米/月之间,但空置率分化较严重,由于新增供应入市,徐家汇、北外滩和北站空置率明显高于其他子市场,分别为27.7%、25.2%、30.2%。非核心商务区平均租金164.7元/ 平米/月,平均空置率21.5%。该区域租金水平较中央商务区和次级商务区仍有一定差距,但随着疫情管控陆续放开,有部分面积去化活跃,空置率同比下降0.4%。

4.1.3 租赁客户分类

租赁成交方面,2022年金融业重返上海写字楼租赁市场成交面积首位,占比19%,其中以基金、保险、投资管理、信托期货为主的需求持续释放,多为板块内部的升级扩租。TMT(17%)紧随其后,其中以人工智能、大数据为主的新技术、企业资讯服务需求居多。而今年消费品制造业(16%)需求规模呈扩大趋势,尤以新能源汽车、奢侈纺织品与化妆品突出。此外,商务精装办公和轻资产运营的第三方办公空间,年内增量及用户接受度明显提高,市场份额也逐步扩大。

此外,徐汇滨江、前滩与北外滩合计贡献了全市超一半的净吸纳,其中新项目刺激需求放量是部分推动力。随着第一波疫情感染高峰已过,企业正快速适应新环境、加快复工复产,并重启租赁谈判,以获得最优租赁方案。

4.2 未来供应

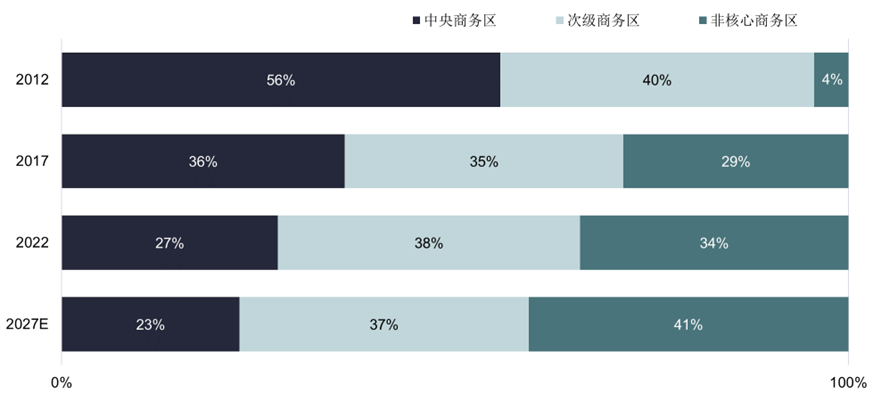

上海过去十年间非核心商务区甲级写字楼存量占比持续扩大,且预计未来五年这一比例还将上升,而次级商务区供应保持平稳。

2023-2025年预计年均新增供应超过150万平方米,共计约有520万平方米新增供应入市。其中2024年全市场新增供应将出现小高峰,预计约190万平方米。市场供应长期保持放量状态,预期空置率仍将维持高位。

图8:上海各级商务区供应情况

资料来源:Savills

从商务区层级来看,未来3年内中央商务区新增相对有限,次级商务区新增供应逐年下降,非核心商务区新增供应上升明显,所以上海写字楼市场本轮放量供应将维持到2025年。

5. 上海商务园区市场

5.1 上海商务园区分布及现状

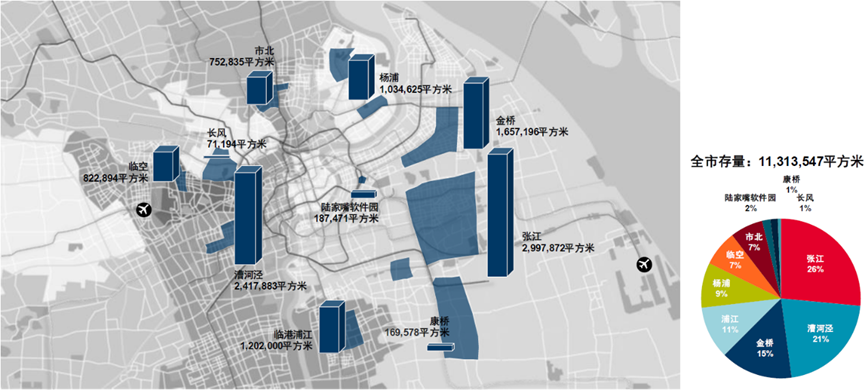

上海目前拥有张江、漕河泾、杨浦、金桥、临港浦江、临空、市北、陆家嘴软件园、康桥、长风共10个商务园区板块。截至2022年四季度末,全市存量1131.4万平方米,其中张江和漕河泾占比最高,分别为26%和21%。杨浦、金桥、临港浦江、临空、市北面积占比在7~15%之间,规模上属于第二梯队;陆家嘴软件园、康桥和长风规模最小,均不超过2%。

图9:2022年四季度上海全市各商务园区市场存量和分布

资料来源:戴德梁行

供应方面,受疫情影响国内经济增长放缓,恢复尚不牢固,许多商务园区项目推迟入市。2022年上海优质商务园区市场仅有 6 个项目入市,全年新增供应579,876平方米。

需求方面,年内上海市商务园区市场租赁需求疲软,全年净吸纳量累计 331,296 平方米,同比下跌 68%,为近十年最低值。漕河泾、市北等子市场中,以 TMT、互联网和金融业为主的企业选择缩减承租面积或是退租,租赁成交骤降。张江、金桥等板块中,高科技、制造业和医疗健康等企业的租赁需求较为稳定。

上海商务园区市场全年平均租金较为稳定,四季度录得人民币 139.7元/平米/月(4.6元/平米/天)。受新增供应推迟入市影响,年末全市平均空置率为14.76%。其中,陆家嘴软件园租金水平最高为183.9元/平米/月(6.03元/平米/天),空置率8.7%处于相对低位。张江、漕河泾子市场租金水平处于第二梯队,均约157元/平米/月(5.15元/平米/天),空置率分别为8.5%和11.9%。康桥子市场由于暂无新增供应,加之区域内生物医药产业成熟、租赁需求旺盛,呈现几乎满租状态。

从成交行业来看,金桥板块围绕TMT产业积极布局,全年保持去化韧性,以绝对领先的净吸纳量成为年度最活跃板块,空置率累计下行3.2%。张江板块通过吸引企业购置办公房产自用,在四季度强势去化,推动板块活跃度并进一步加深龙头企业在板块内部的布局。整体而言,各板块依托自身深厚的产业基础和丰富的产业服务,使得商务园区平均租金保持稳定,并在政府纾困政策发和市场活动带动下各子板块租金水平均有不同程度的上涨。

5.2 未来供应及发展

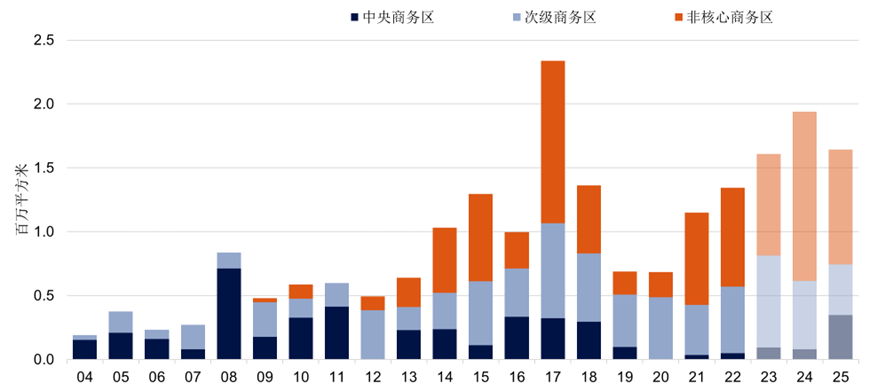

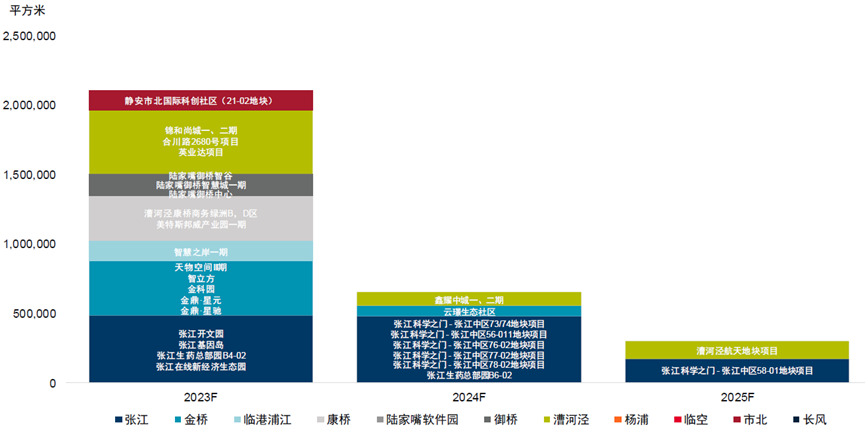

2023 年上海商务园区市场预计将有20多个项目陆续竣工交付,提供超 200万平方米的新增供应,市场去化持续承压。上海商务园区市场预计从2023年至2025年将有年均超过100万平方米的供应陆续入市,共计306万平方米新增面积,其中,张江和漕河泾板块占比超过一半。

图10:上海商务园区供应示意图

资料来源:戴德梁行

随着国内对疫情防控政策的逐步调整优化,经济有望在 2023 年复苏,上海将按照产业发展蓝图加快推动重点产业落地,提升科创浓度,形成创新集群,同时上海市良好的营商环境、不断提升的居民消费力仍将吸引大量智能制造、 TMT 、专业服务及医药研发等行业进驻上海,为上海商务园区的发展注入源源不断的新动力。

6. 上海大宗交易市场

根据CBRE和高力国际统计数据,2022年全年上海大宗交易共60宗,总成交金额901.96亿,其中办公及综合体交易共29宗,总交易金额617.25亿;商务园区及工业交易共20宗,总交易金额179.49亿;零售商业交易4宗,总交易金额24.53亿元;酒店/公寓交易共7宗,总交易金额80.69亿。

考察具体交易数据,2022年全年上海办公及综合体类在总成交金额及总交易宗数的占比均为最大,其总交易金额617.25亿,占总成交金额比例68.43%;交易宗数29宗,占总交易宗数比例48.33%。商务园区/工业类交易宗数20宗,占比为33.33%,其总成交金额179.49亿,占比为19.9%。办公和商务园区/工业类交易金额占总大宗交易金额的82%,占据绝对主导地位。

从投资者类型来看,2022年全年上海境内投资人活跃度显著提升,其交易宗数达到25宗,占总交易宗数41.67%;交易金额达357.33亿,占总交易金额39.6%。年内自用型买家活跃度不减,交易宗数27宗,占比45%;交易金额340.54亿,占比37.8%。外资投资人交易宗数8宗,占比13.33%;交易金额204.09亿,占比22.6%。

尽管经济增长面临挑战,而伴随疫情防控政策的不断优化,上海大宗物业投资市场于年末持续升温。以生命科学为主题的园区物业成交依旧活跃,张江、临空等核心商务园区子板块均在年内录得增值型交易。另外,自用买家比重相对可观,在产业聚集导向作用下,科技巨头购置位于徐汇滨江的优质甲级楼宇,金融机构依旧青睐黄浦滨江、北外滩等板块,而能源企业年内交易异常活跃,多选址苏河湾及大虹桥板块。除此之外,交易标的延续多元趋势,以社区商业为代表的零售物业需求稳定,工业厂房及长租公寓交易占比连续三年录得增长。

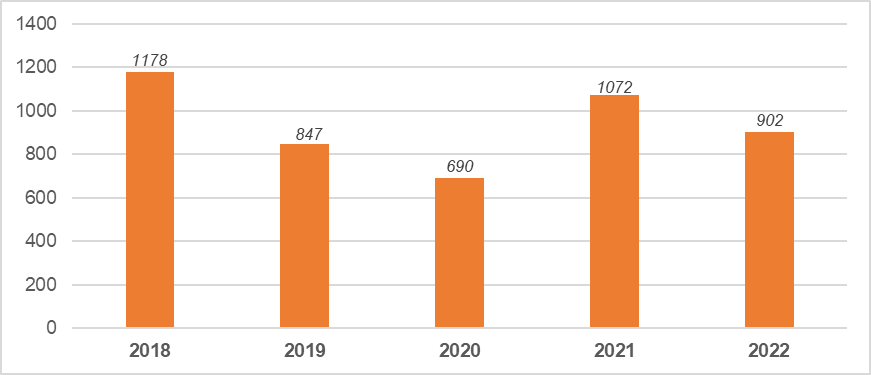

从近五年上海大宗交易额来看,2018年为近年上海大宗成交额高点,此前连续三年突破千亿交易规模,尤其外资机构对于上海的经济发展前景信心十足,纷至沓来。2019年上海大宗成交额下降明显,主要是受上海写字楼供应量过剩、空置率上升、租金下调幅度明显的租赁市场影响,外加中美贸易摩擦等不稳定因素,在2018年度积极出手的外资投资者多放缓投资速率。此后随着2020年新冠疫情爆发,在境外投资人活动受限及市场形势不明朗等因素影响下,大宗成交额进一步缩减,内资买家占据了年内大宗交易市场主导地位。经历两年调整后,上海租赁及大宗市场需求在2021-2022年有所释放,尤其在2021年上海写字楼市场净吸纳量创近年新高,同时产业类自用买家以及内资机构频频出手,使得市场成交在疫情管控的持续影响下仍能维持稳定。

图11:近五年上海大宗交易额(亿元)

图12:按物业类型成交金额占比分析

资料来源:公开数据整理

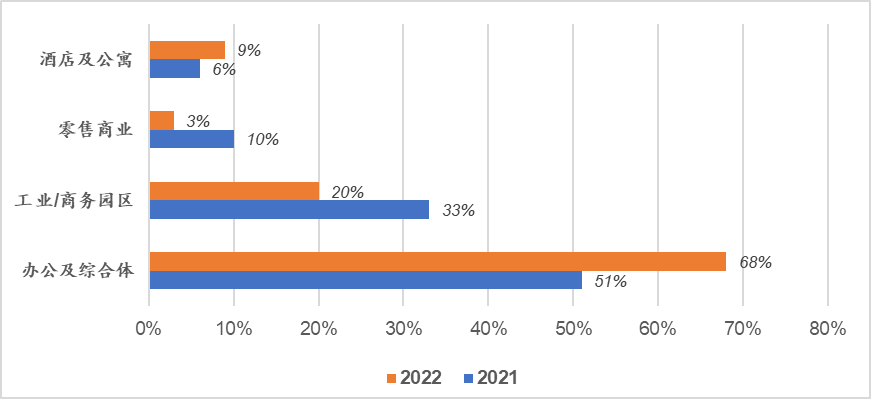

上海市场近两年大宗物业各类型成交金额占比的变化呈现出与北京类似的结果,2022年办公及综合体占比大幅提升,同样表现为资金充沛的险资及自用型买家抓住投资窗口期在价格低点陆续收购核心办公资产。而酒店及公寓品类备受机构投资人青睐,投资持续加码。

7. 结论和投资建议

本次研究报告主要考察2022年全年北京和上海的写字楼、商务园区(含工业)以及大宗交易市场,对于两地市场的整体对比总结与未来投资建议如下:

- 2022年全年北京、上海两地甲级写字楼市场受疫情反复及封控政策影响,导致两地市场均有多个项目延期入市,其中北京市场新增供应31.2万平方米,同比有明显下降。上海市场新增供应135万平方米,同比小幅提升。相信随着疫情影响逐步消退,市场活跃度有望在2023年逐步回升;

- 北京写字楼市场平均租金表现优于上海,但空置率表现略差于上海,主要原因是上海市场持续放量供应,存量长期维持高位,租金持续承压。而北京市场互联网产业聚集性更强,在全年互联网行业优化、企业整合叠加疫情影响下,北京写字楼空置率持续上升;

- 上海甲级写字楼的存量和未来供应量均超过北京,对于存量和新增写字楼的消化,上海市场将持续承压。北京商务园区存量超过上海市场,而未来新增供应量上海将远超北京;

- 2022年全年上海市场的大宗交易活跃性和资产流动性优于北京市场,内资机构及自用型买家在上海的投资需求频频涌现,两地全年自用型买家的交易总额占比均超过三分之一。其中,办公楼以及商务园区仍是最主流的交易品类,同时生命科学园及长租公寓类资产也愈发受到市场追捧;

- 预计在2023年内,随着经济刺激措施接连出台以及租赁市场的稳定复苏,写字楼与零售物业将展现更为强劲的韧性优势,资产流动性有望得到加强并呈现周期性机会。长租公寓品类在政策利好的加持下有望持续保持高成长性。而产业地产尤其冷链物流与生命科学园区等新经济资产的受关注度也将进一步提升。