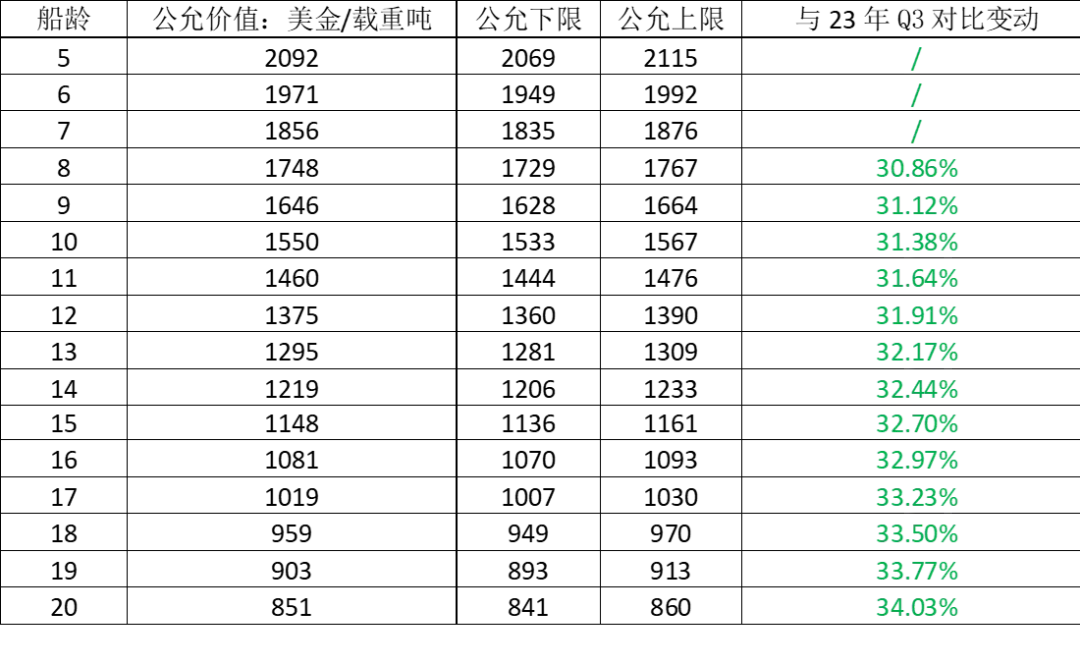

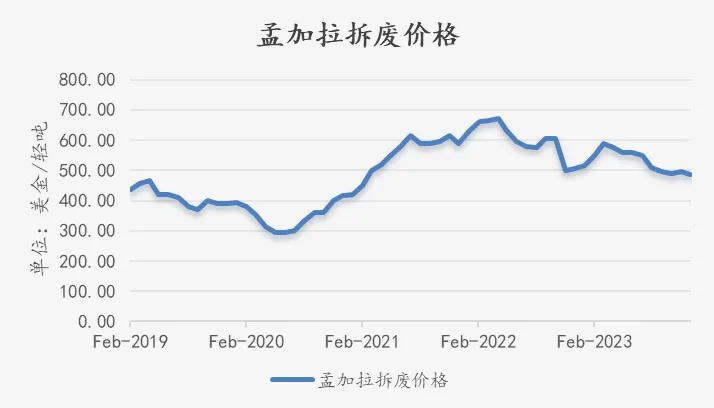

相比较而言,全球经济衰退的阴霾仍给其余大宗商品价格带来压力,煤炭及成材价格在中低位磨底,南亚次大陆的船舶拆废价格继续从高位回落,已经逼近历史中位线水平。在粮食大宗方面,下游养殖整体面临亏损,叠加去年抢收的贸易商大多亏损严重,用粮企业采购谨慎,仅深加工企业保持高开工的需求量,2023年贸易商建库意愿不强,对粮食类大宗商品价格的支撑有限,盘面一路震荡下行。

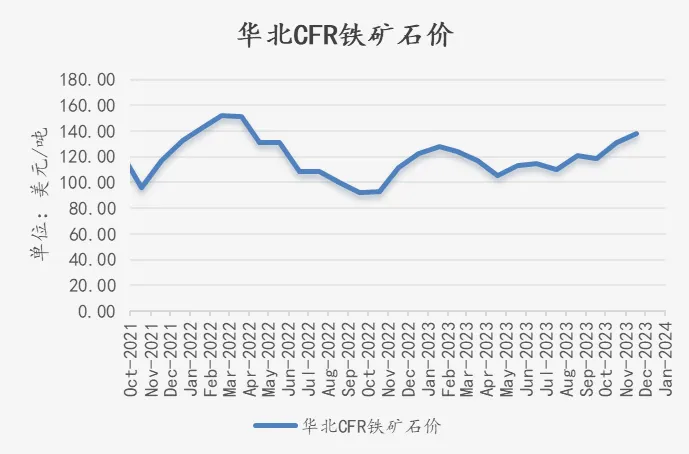

图表1:2023年Q4铁矿石CFR华北价格走势

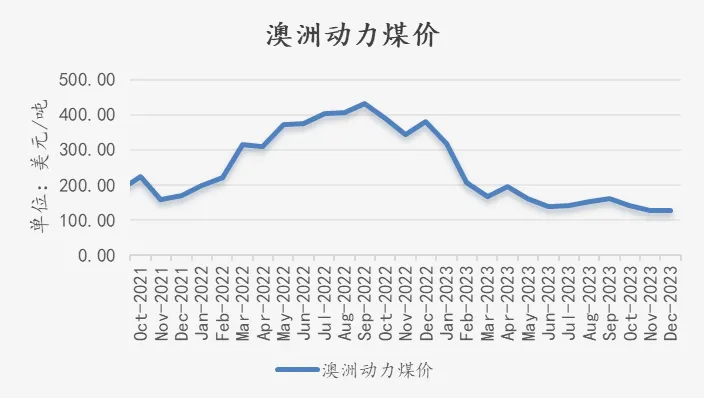

图表2:2023年Q4澳洲动力煤(6300Q)价格走势

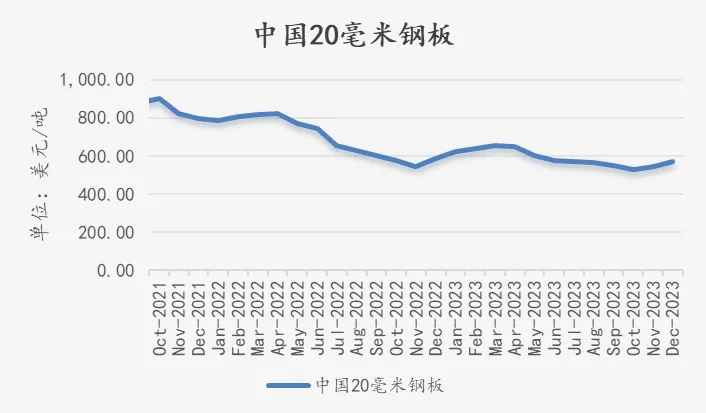

图表3:2023年Q4中国20毫米钢板价格走势

图表4:2023年Q4孟加拉拆船价

图表5:2023年Q4美湾玉米价格走势

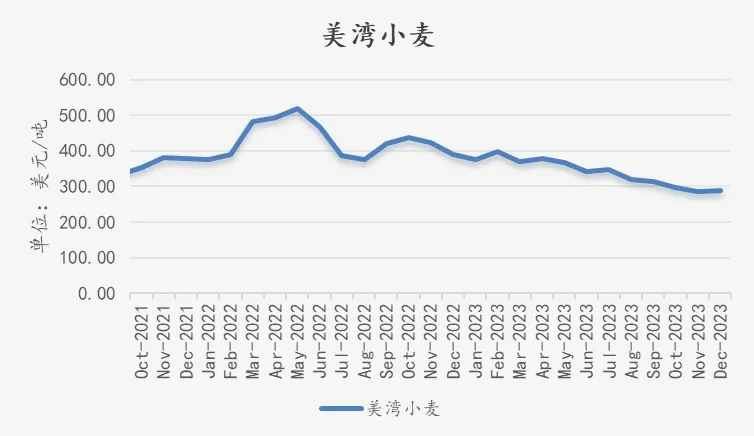

图表6:2023年Q4美湾小麦价格走势