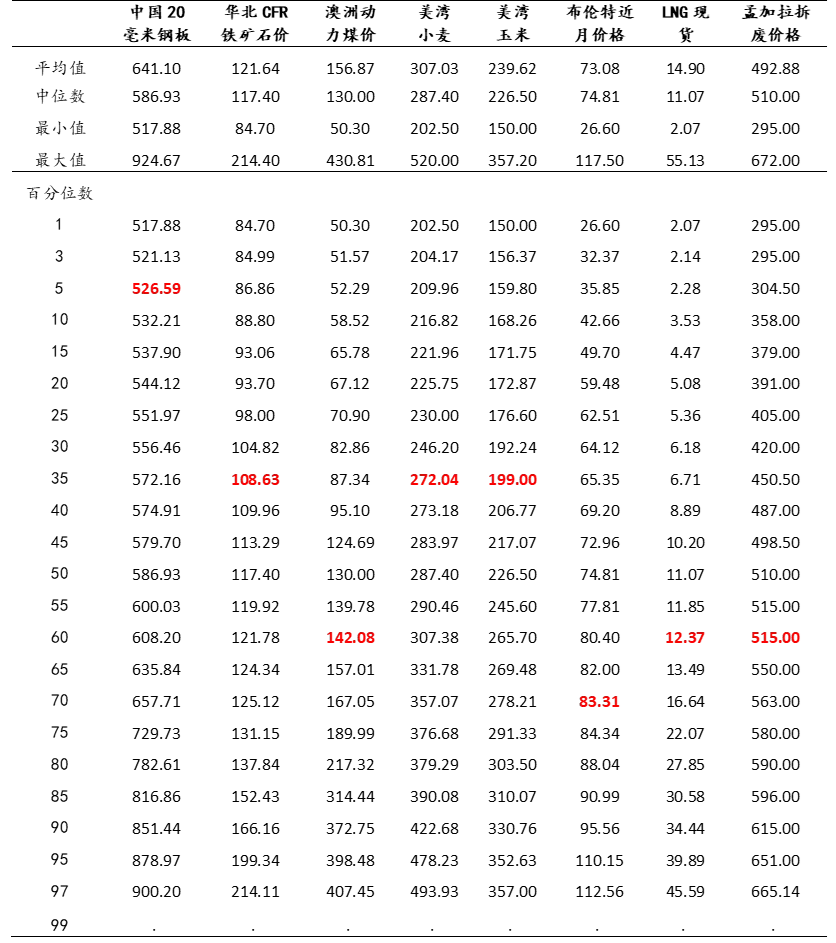

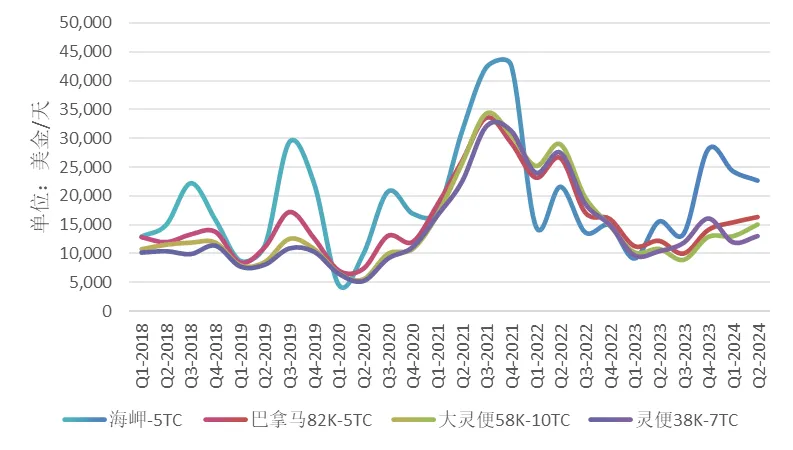

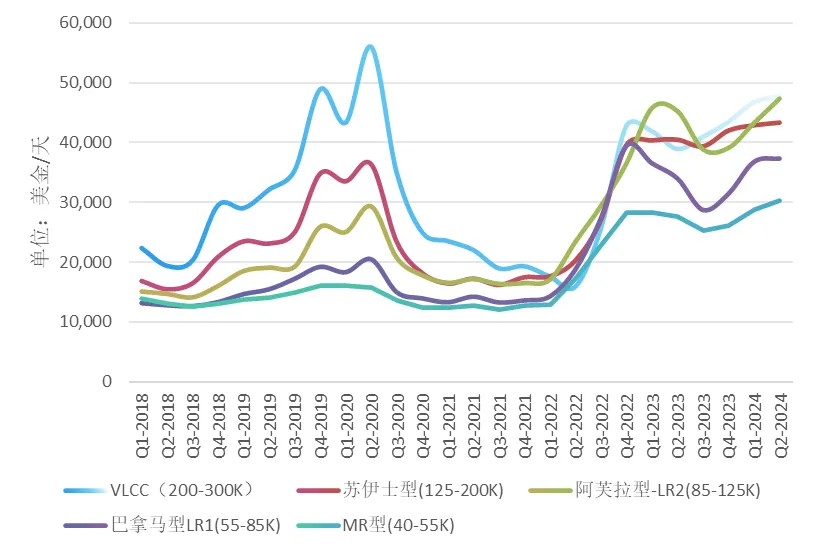

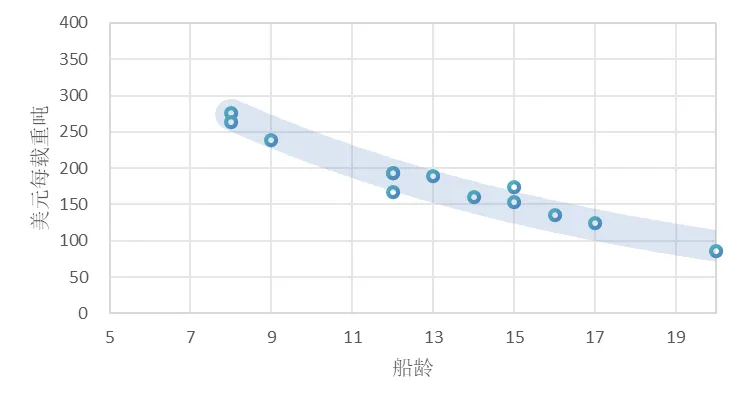

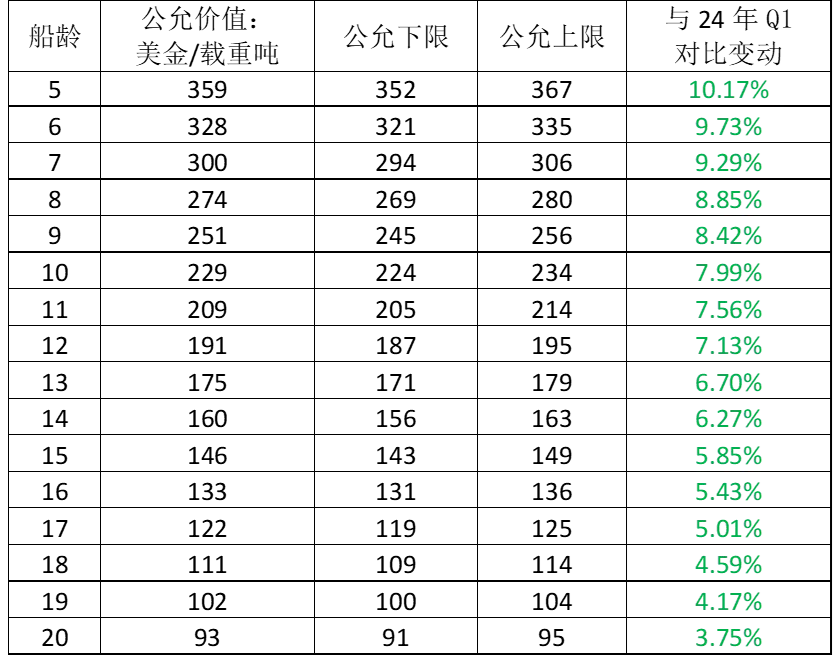

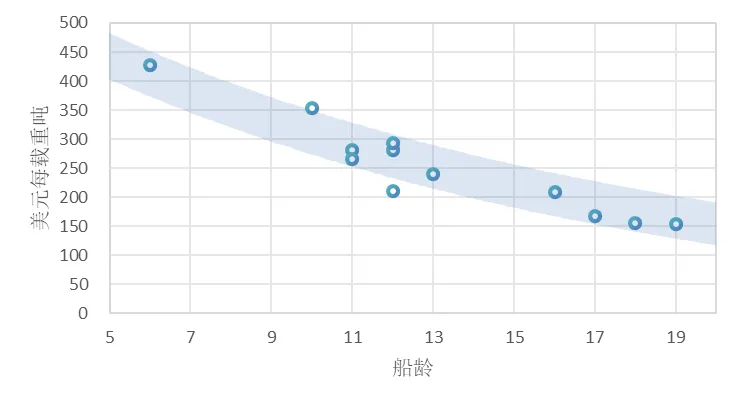

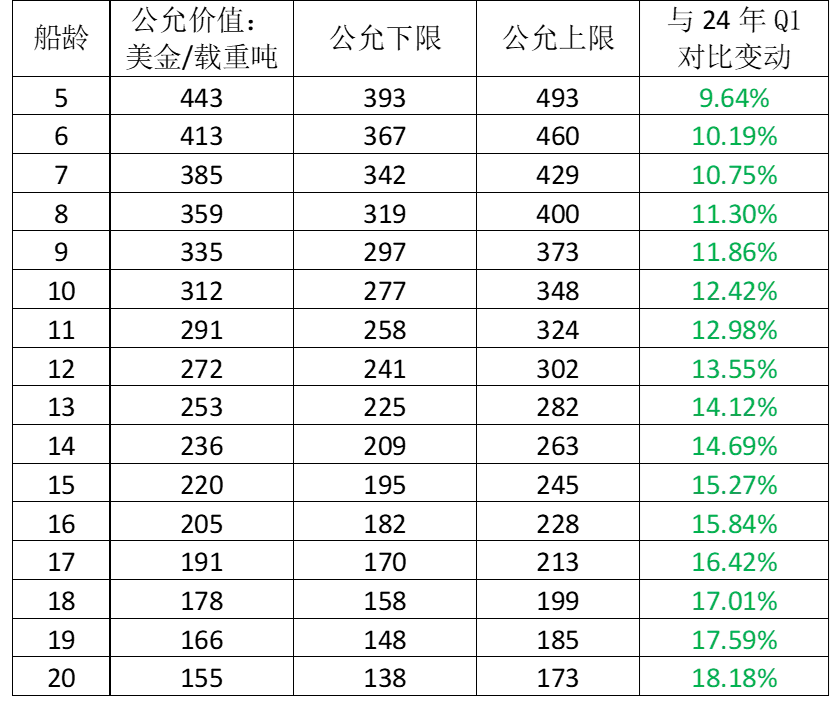

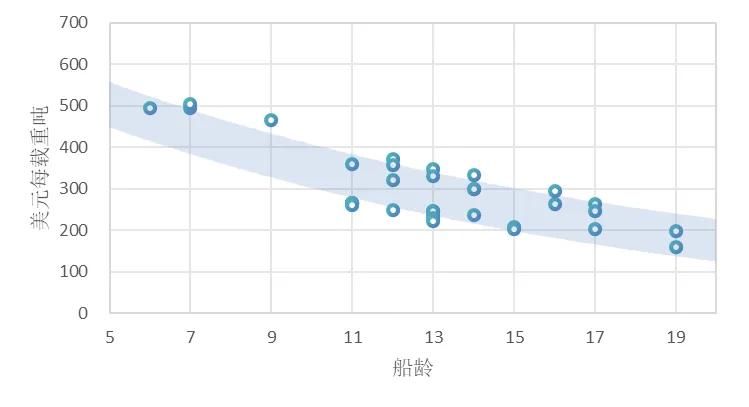

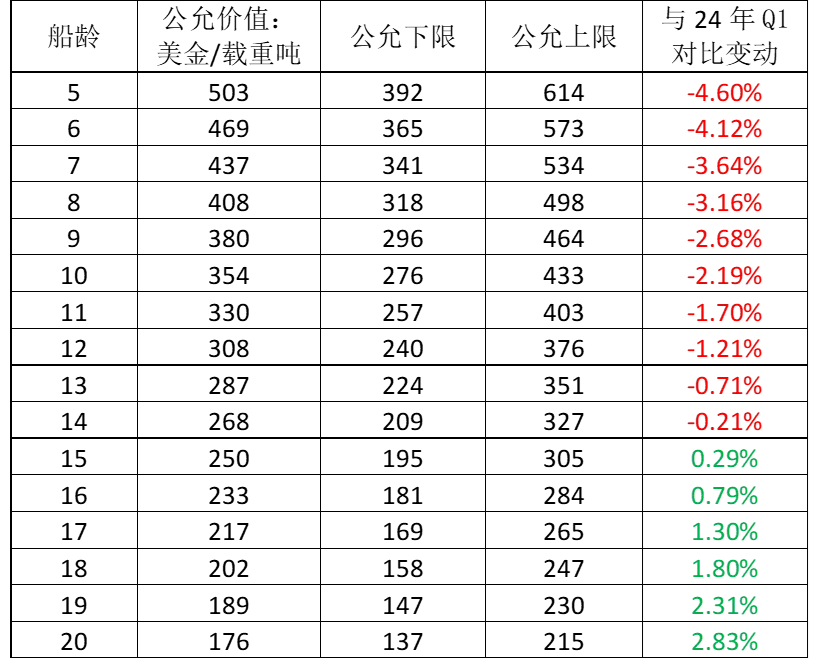

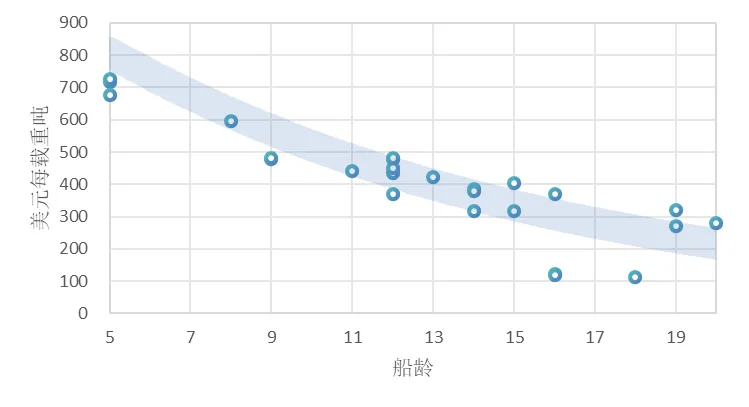

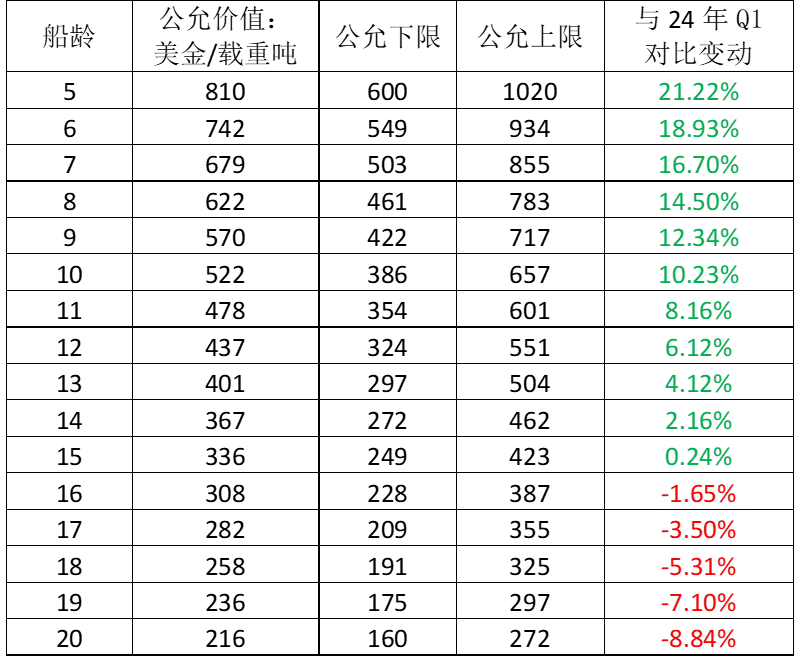

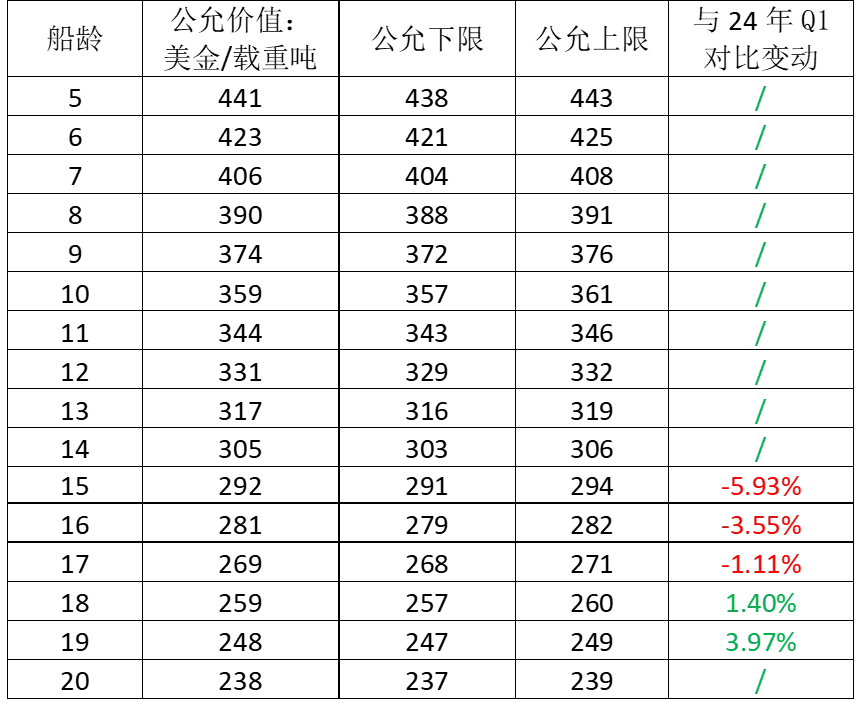

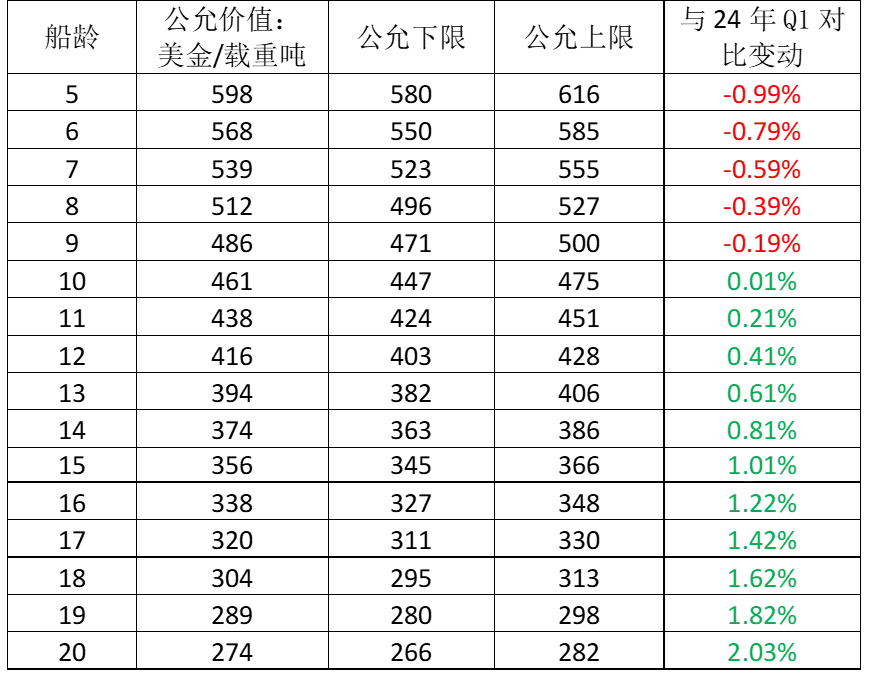

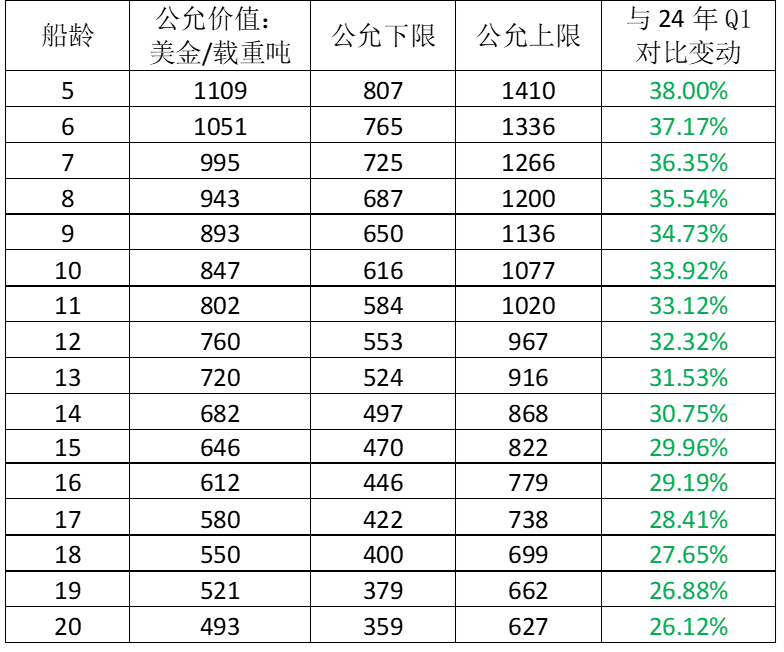

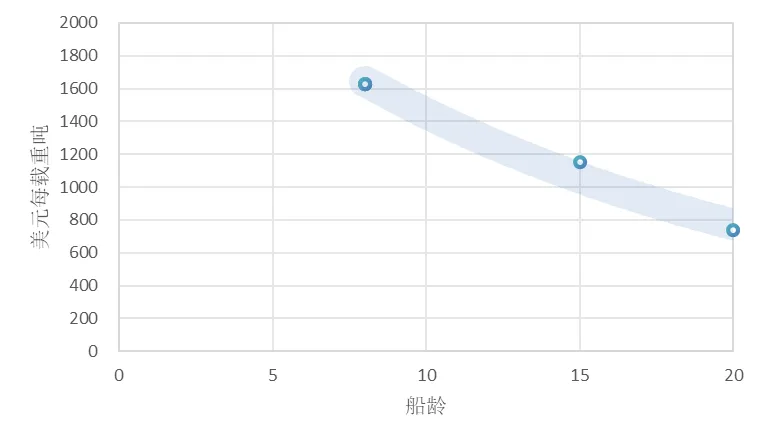

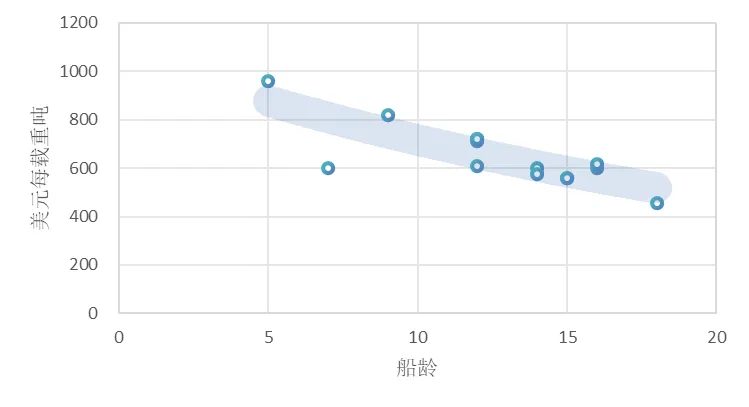

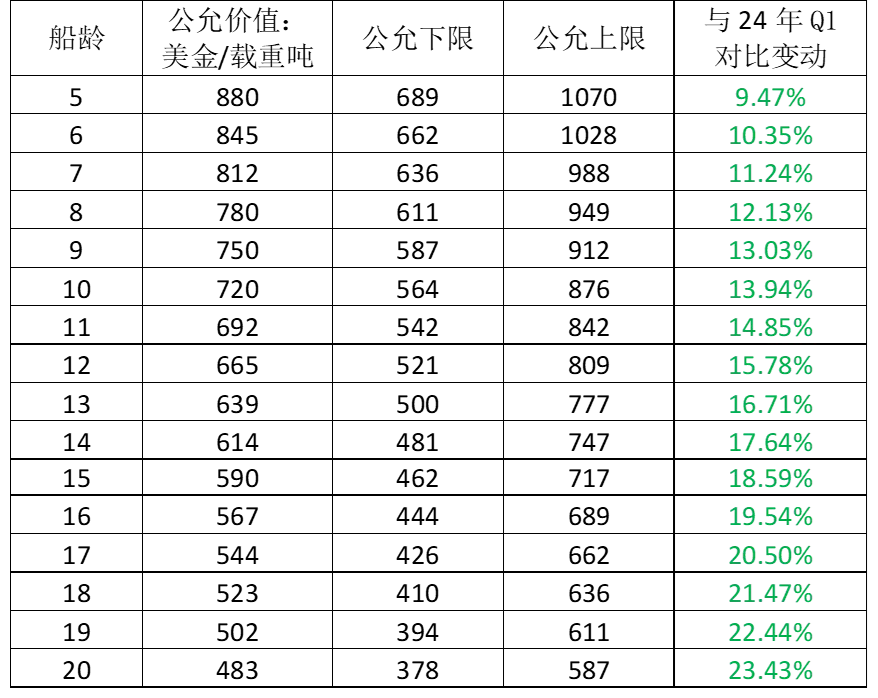

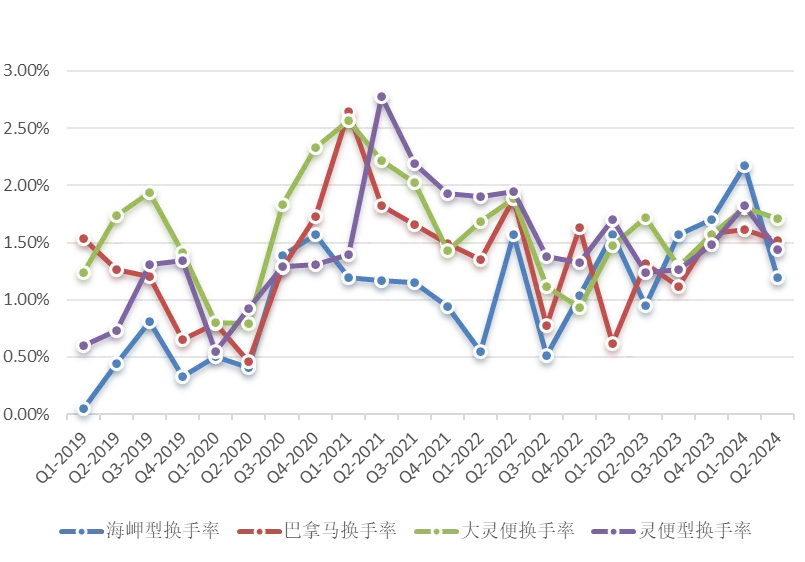

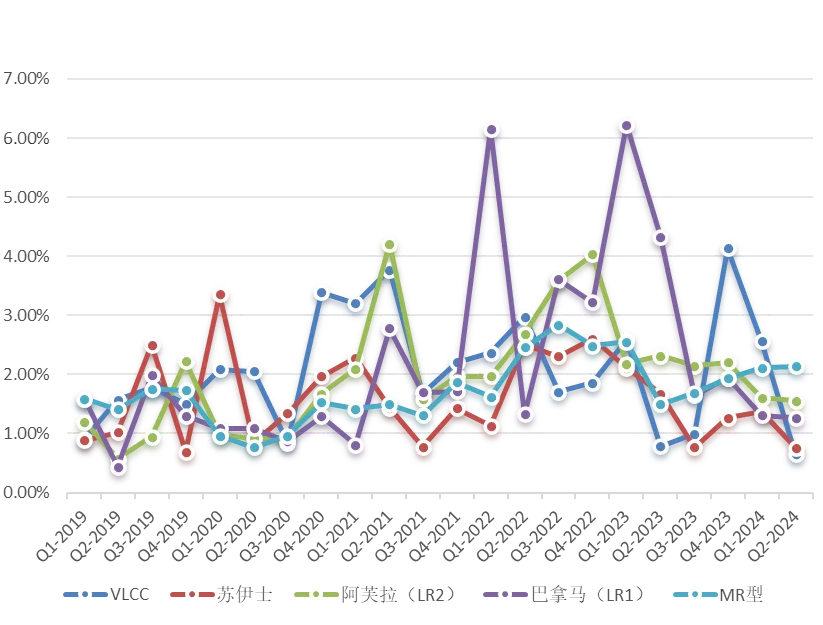

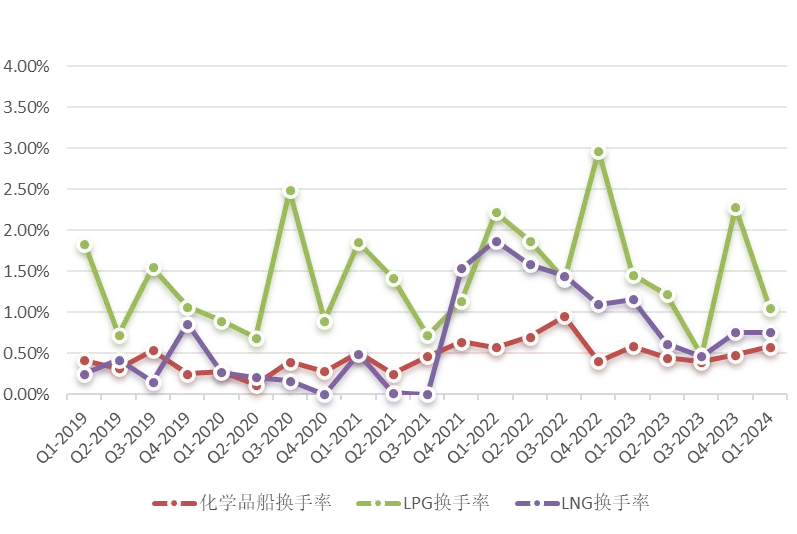

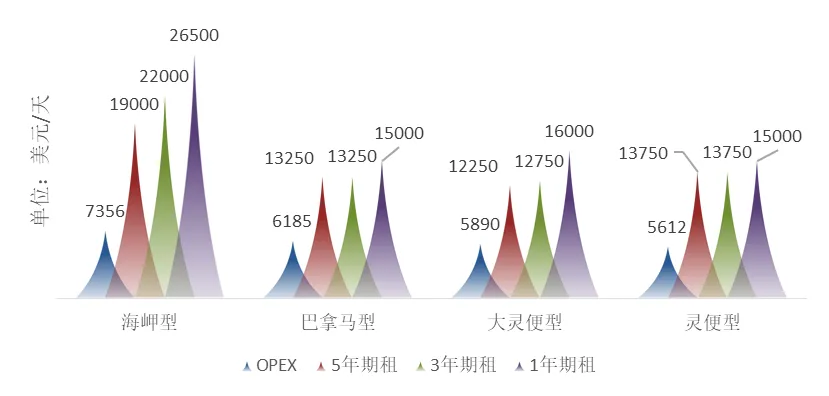

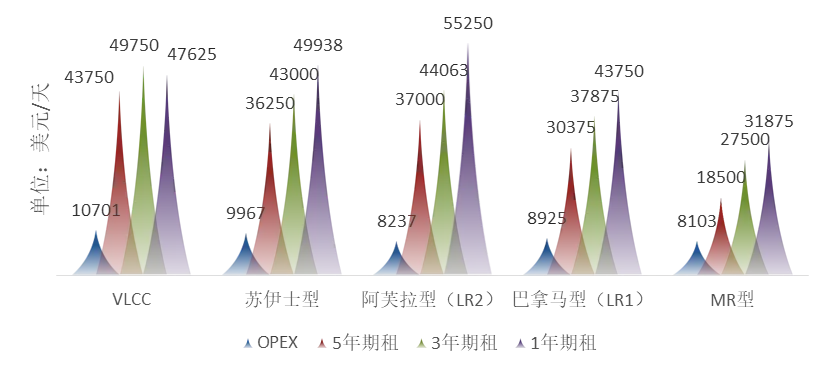

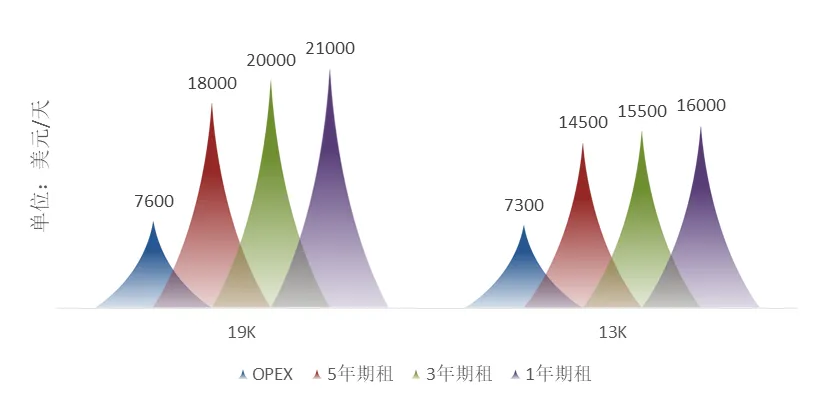

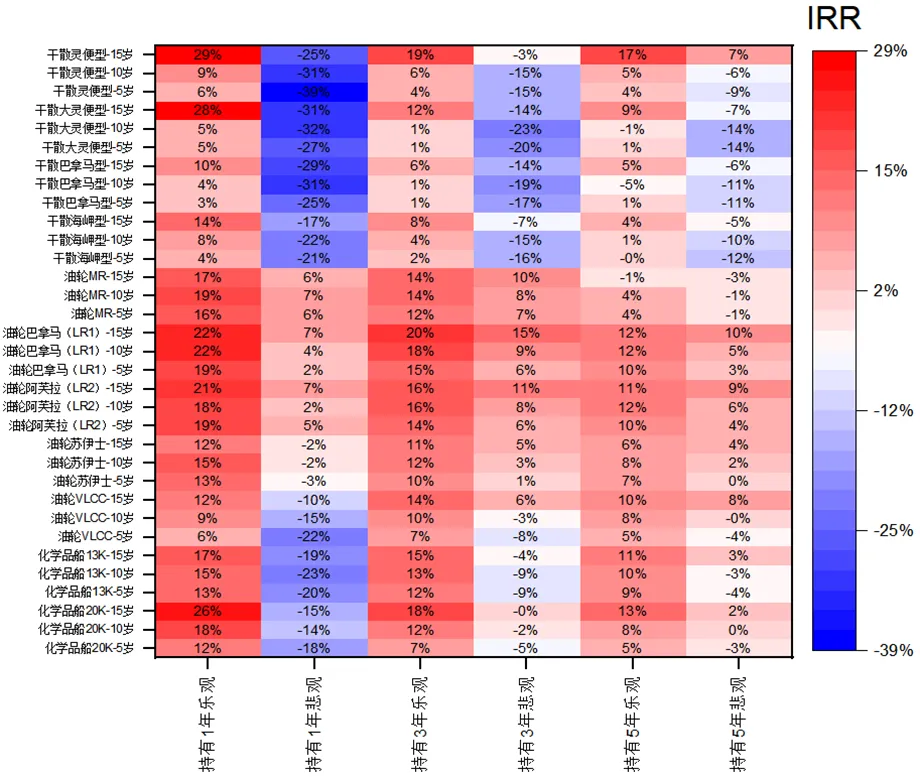

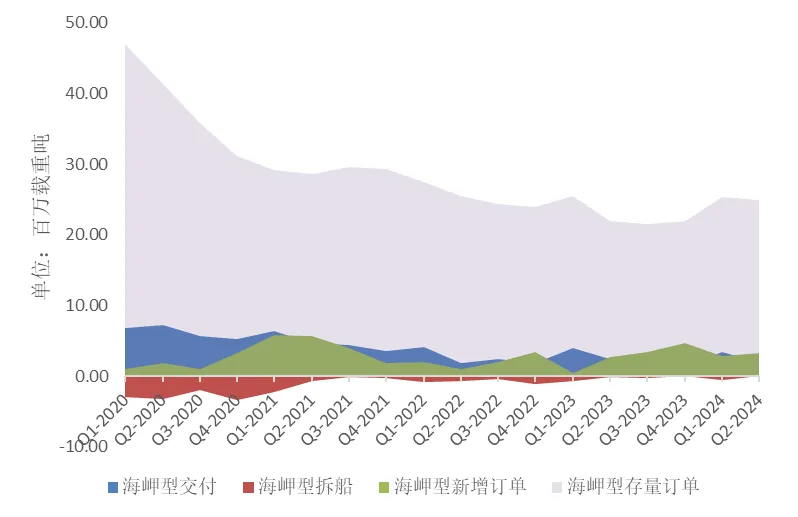

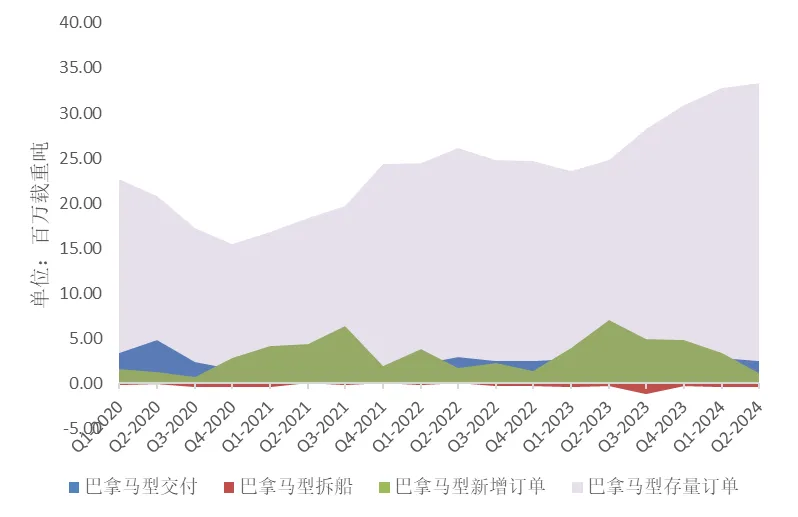

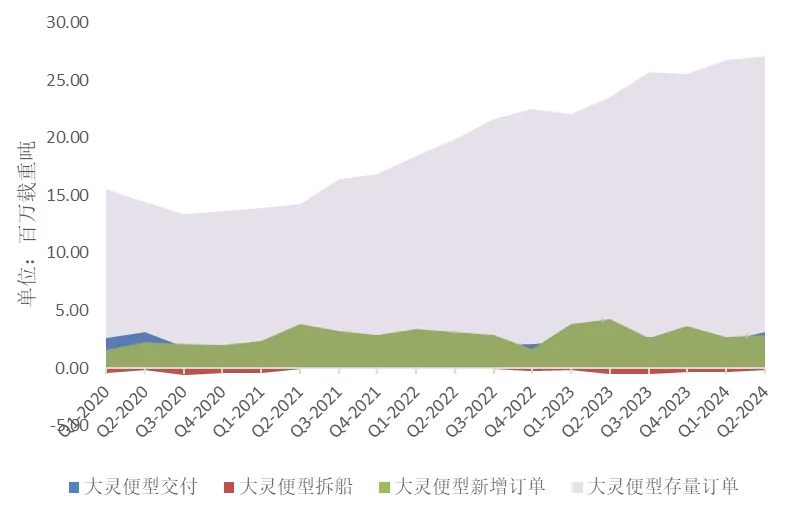

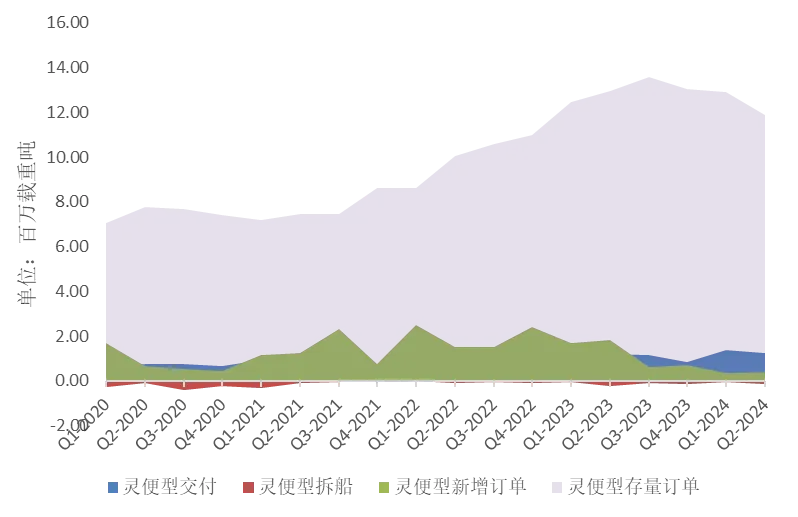

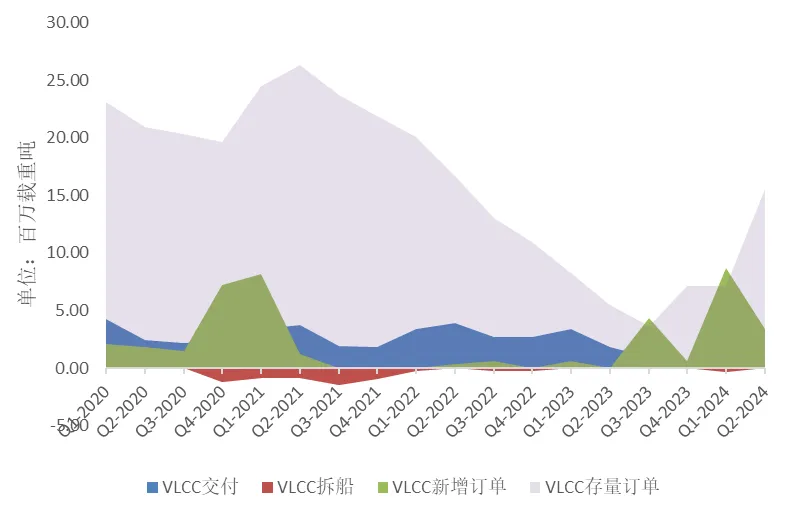

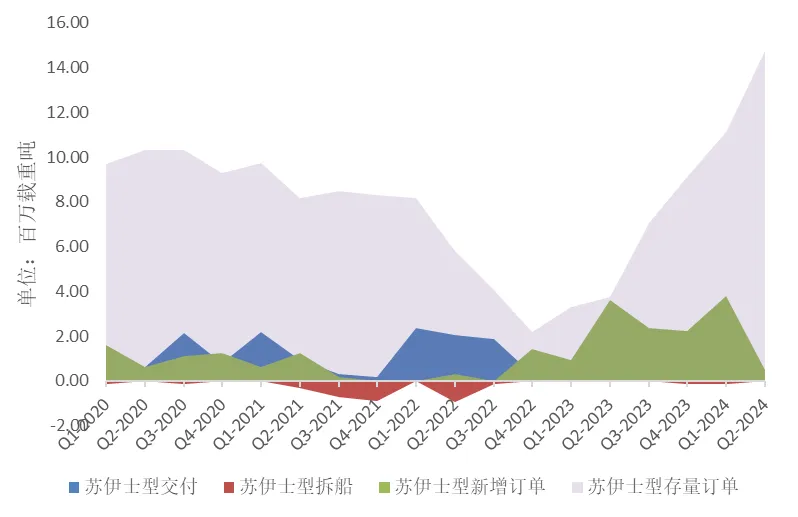

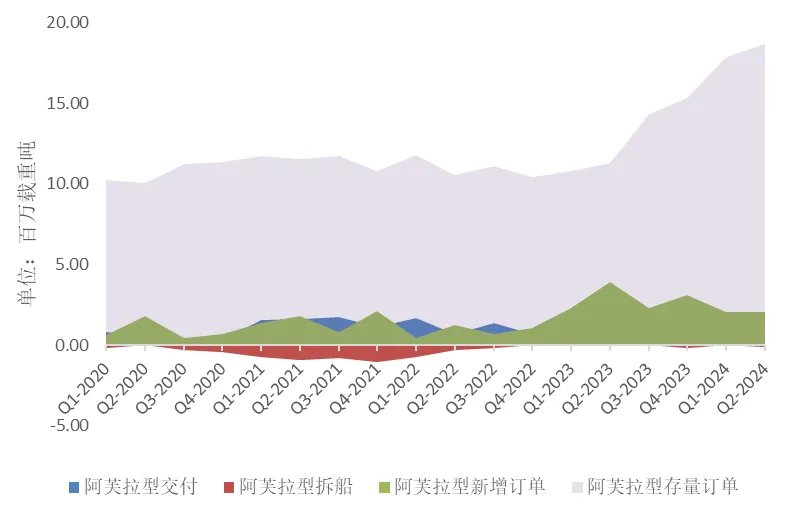

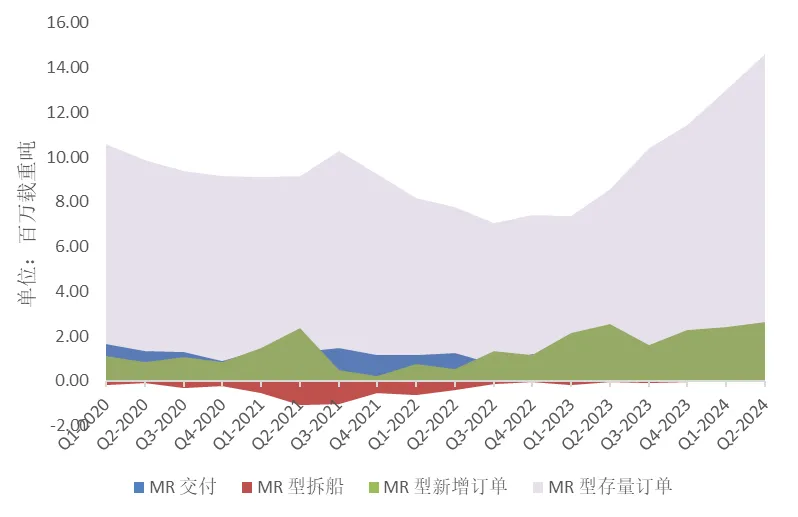

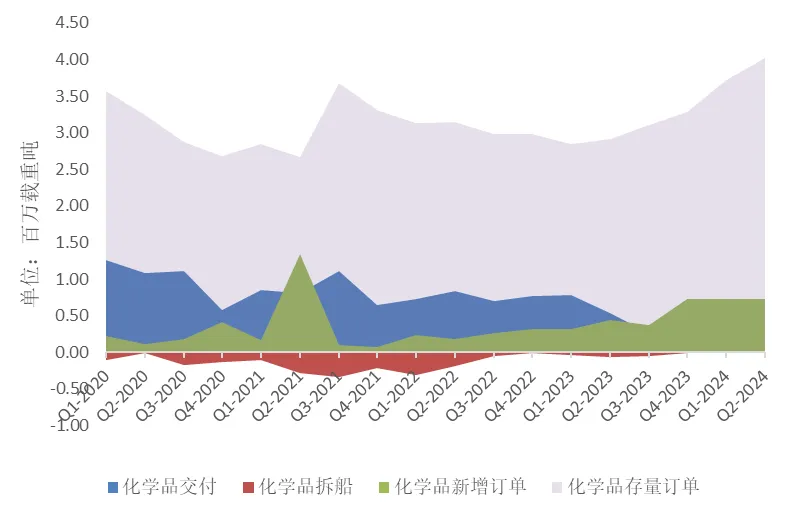

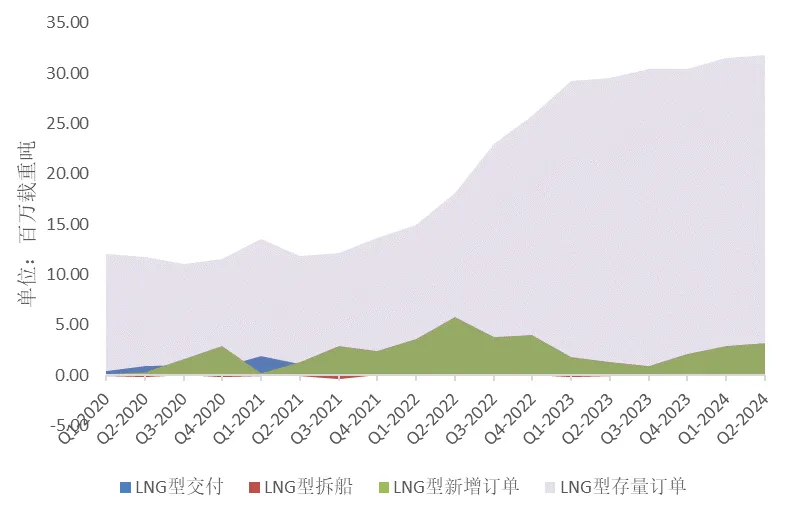

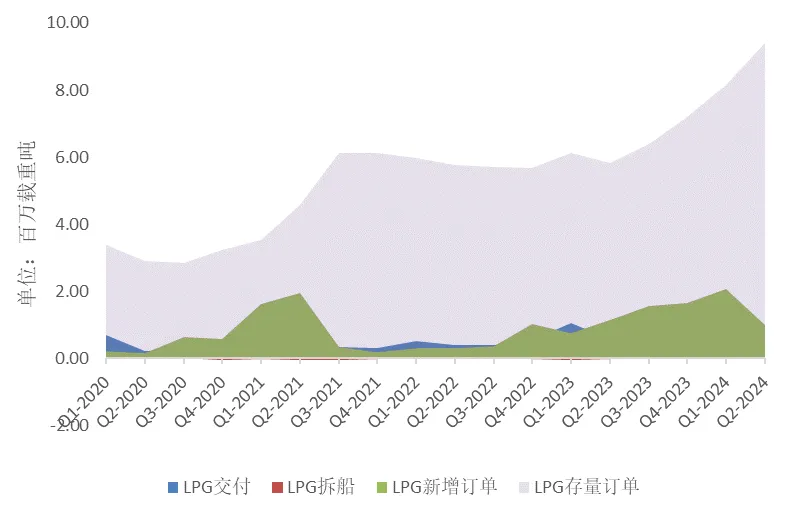

近年来,鼎一将优质航运物流资产作为持续关注及投放的核心资产品类,对其基本面及市场动态也构建了业内领先的投资研究和动态跟踪体系。本篇报告将对2024年二季度航运物流板块的基本面变化进行梳理。 一、海运相关主要大宗商品价格 核心观点:终端去库不利,国内钢材价格磨底,带动上游铁矿石价格回落。 在成材方面,由于国内地产端表现疲软,加之12个重点化债省份基建项目暂缓,耗钢量继续萎缩,成材库存偏高导致价格承压。对美元计价国内20毫米钢板价格进行分析,已经从年初的570美金/吨迅速回落至2季度末的525美金/吨,在过去5年中处在3%-5%的低位,接近底部,这个价格已经几乎和南亚次大陆的到岸废钢价持平。然而热卷、板材等需求尚受到汽车、船舶、家电等制造业和风电、光伏等新兴产业用钢需求的支撑,而螺纹、线材等建材需求在国内建筑钢材需求下行趋势已成共识的背景下前景更为暗淡。在钢材内需疲软下,钢材出口承接了二季度来钢材下游需求的主要增量; 在黑色系原料方面,受到终端成材价格下滑的拖累,铁矿石价格在第二季度也迅速下滑,来到110美金/吨以下,从第一季度的80%高位迅速回落至二季度的35%低位。在整体供应偏多、下游需求不利的情况下,国内铁矿石迅速累库,从年初的1.22亿吨增长至1.5亿吨的水平,铁矿石贸易商压力加大,港口进口利润持续倒挂,长期可能对铁矿石的进口量产生消极影响; 在能源大宗方面,一方面由于5月份的红海危机加剧威胁了油轮板块的国际供应链,另一方面临近夏季用电高峰对动力煤的需求有所增长,因此煤炭价格及油、气价格从一季度的40%-50%中低位回升,来到近5年60%-70%的中高位; 在粮食大宗方面,二季度玉米供应整体宽松,即便养殖利润有所回升,但饲料企业补库依然谨慎。深加工方面受到消费量降低的影响,库存累积至高位,导致价格承压。作为玉米替代品的小麦淀粉跟随玉米价格波动,纷纷来到近5年的35%低位。第三季度以后,待南美玉米收获后,全球大宗粮食可能再次迎来阶段性供应高峰。2024年上半年我国玉米进口量高位滑落,随着国际玉米价格不断下跌,进口利润上行,在下半年进口或有放量可能。 图表1:至2024年Q2国际航运类相关大宗商品价格近5年百分位表 (原油:美金/桶,LNG:美金/百万英热,其余:美金/(轻)吨) 二、国际海运价格 核心观点:整体航运市场运价继续受到地缘政治因素支撑,铁矿石价格带动海岬型运费小幅回落: 红海危机愈演愈烈,全球大宗商品供应链越来越脆弱,航运市场的价值继续得到凸显。 亚欧大陆间航线不少船舶从传统的苏伊士运河改道好望角,增加航程40%以上,额外的航行成本转嫁于下游贸易的压力,得到补偿后的运费成就了海运市场的超额收益,2024年5月份以来几乎各板块的海运价格都得到了明显的提振。 在这个背景下,由于受到前文提到的铁矿石大宗商品价格下挫及国内库存过高的影响,海岬型干散船的运价相较第一季度有所回落,但仍维持在较高水平。后续一旦国际紧张局势有所缓解,或者国内下游成材的生产消费继续萎缩,大宗商品持续累库,可能会对海岬型干散船的中长期运价走势带来不利影响。 图表2:2024年Q2干散船期租走势 图表3:2024年Q2油轮期租水平走势 三、航运资产价格及交易 核心观点:现金流支撑下老旧油化船交易受到热捧,干散船资产价格维持温上涨态势,但交易量小幅下挫。 从资产价格变动的角度,对国际航运市场主流船型的二季度交易价格进行分析。从散货船的板块来看,二手船价格基本延续了第一季度的上涨趋势: 对于海岬型船来说,即便第二季度经营性现金流相较第一季度有一些回落,然而仍处在相当景气的位置,因此买家还是愿意给出高价。一般而言,当运费市场下跌而老旧船拆废钢价维持稳定时,老旧船价会相较新船价格更为坚挺,然而第二季度的海岬型船二手价格却反其道而行之,新船价格上涨速度甚于老旧船,分析其原因,可能是市场高位剧烈波动时,部分买家在搏一个短期市场超额收益的同时,也考虑到拉长投资项目周期平摊未来的周期性波动风险,因此更多选择了轻龄船。但从交易量来看,二季度海岬型船的二手船交易相较第一季度冷清了不少,长期交易量的萎缩是市场看空的表现,说明买卖双方逐步进入博弈阶段,后续市场如何发展取决于运费走势及钢材价格。 对于巴拿马及大灵便船来说,运价市场的坚挺也支撑了资产价格,巴拿马二手船价整体上涨,大灵便船相对稳定。废钢价二季度保持稳定,老旧船价却上涨幅度明显,分析原因,可能是在整体资产价格见顶的情况下,部分买家认为老旧船更有性价比,交易量相较第一季度略有回落。 对于灵便船来说,较高的市场收益刺激了新船价格上涨迅速,也代表了部分买家长期看好小船市场的心态。 图表4:2024年Q2海岬型船价与船龄敏感性分析 图表5:2024年Q2海岬型干散二手船资产价格变动 图表6:2024年Q2巴拿马型船价与船龄敏感性分析 图表7:2024年Q2巴拿马型干散二手船资产价格变动 图表8:2024年Q2大灵便船价与船龄敏感性分析 图表9:2024年Q2大灵便干散二手船资产价格变动 图表10:2024年Q2灵便船价与船龄敏感性分析 图表11:2024年Q2灵便型干散二手船资产价格变动 从油轮板块,VLCC、苏伊士型大型油轮及阿芙拉型成品油船在2024年第二季度的成交记录很少,资产价格与第一季度相比几乎没有变化,买家主要关注点在MR型油化船,尤其老旧MR成品油船价上涨幅度显著,这是由于近期运费市场的火爆给油轮买家注入了信心。 从市场热度来看,二季度除了VLCC及苏伊士型大型油轮交易量锐减外,LPG船交易相较第一季度的火爆有所回落,其余油、化船交易量稳中小幅上探。 图表12:2024年Q2油轮苏伊士船价与船龄敏感性分析 图表13:2024年Q2油轮苏伊士二手船买卖资产价格变动 图表14:2024年Q2油轮阿芙拉LR2船价与船龄敏感性分析 图表15:2024年Q2油轮阿芙拉LR2二手船买卖资产价格变动 图表16:2024年Q2成品油MR船价与船龄敏感性分析 图表17:2024年Q2成品油MR二手船买卖资产价格变动 图表18:2024年Q2不锈钢20K DWT化学品船价与船龄敏感性分析 图表19:2024年Q2不锈钢20K DWT化学品二手船买卖资产价格变动 图表20:2024年Q2涂层化学品MR船价与船龄敏感性分析 图表21:2024年Q2涂层化学品MR二手船买卖资产价格变动 图表22:至2024年Q2各干散船型二手船换手率 图表23:至2024年Q2油轮二手船换手率 图表24:至2024年Q2化学品及气体二手船换手率 核心观点:油轮板块投资热度受到市场现金流逻辑支撑,散货及化学品二手船资产价格近期上涨进度快于运费。 从经营性净现金流的角度分析,通过克拉克森统计各主流船型未来1年、3年及5年的期租水平,扣除每日固定经营成本OPEX(船员工资、物料备件均摊、维修均摊、保险费用及其余杂项等),当前国际海运费市场上几乎各类主流船型都能取得不错的收益。 尤其在油轮板块,大中型油轮的每日经营性净现金流盈余普遍在3-4万美金,MR小型油轮也有超过2万美金的收益。 化学品及干散船的每日经营性净现金流盈余也普遍在1万美金水平上下浮动,海岬型干散船的现金流水平显著高于其它船型。 基于当前市场可取得的期租水平扣除固定经营成本判断,各船型经营性净现金流普遍足以覆盖融资成本、资产折旧等财务费用。 图表25:至2024年Q2主要干散船成本与收益 图表26:至2024年Q2主要油船成本与收益 图表27:至2024年Q2主要化学品船成本与收益 结合统计并测算不同船龄各船型当下市场公允价下的购入成本、可取得的未来1年、3年及5年的经营性净现金流水平及售出收益区间,模拟在无融资杠杆情况下该船型投资项目不同期限的整体现金流水平,测算不同船龄各船型的不同投资期的IRR水平,矩阵热力图如下图: (计算说明:基于克拉克森航运数据,统计不同船龄各船型当下资产价格,测算各年龄段各船型当下市场公允价下的购入成本;统计当下各船型可取得的未来1年、3年及5年期租水平,扣除2.5%航次运费佣金,扣除各船OPEX成本及3年中间检验、5年特检费用及检验期间租金收入减少的损失,测算各船型未来1年、3年及5年的现金流水平。 根据过往5年20个季度不同船龄各船型的资产价格波动水平,测算常规市场下未来1年、3年及5年该船舶资产折旧及波动后的资产价格坐落区间,波动上、下限以该船型折旧后的近5年价格历史极值为界,测算该船舶在未来1年、3年及5年后相对乐观及相对悲观情况下的资产价格水平,作为该船舶在未来市场公允价下的大概率售出收益区间。) 图表28:至2024年Q2各主流船型不同期限投资回报矩阵热力图 对上图各主流船型不同期限投资回报矩阵热力图进行分析: (1)在散货板块,尽管当前各船型海运费市场处在不错的水平,但资产价格也普遍处在近年最高位,在市场资产价格维持当前高位的情况下,即便经历了一年折旧后,老旧干散船型(尤其是中、小型船)凭借着当前的高租金,能够取得相当不错的投资效益。然而考虑到干散船近年资产价格波动最为剧烈,且当前资产价格已经见顶(相较于过去5年),后续一旦资产价格回落的损失将远大于租金收益带来的利好,因此短期内投资效益一旦回撤的幅度也是相当巨大。从中长期来看,若能维持住当下的租金水平,随着投资期限的拉长,租金收益对资产价格回落的对冲效应逐步加强。总体而言,出于短期博弈及炒作的心理,短期内持有老旧中小型干散船可能带来极好的收益,但同时也面临极大的市场下滑风险。 (2)化学品船板块与干散船板块类似,当前市场较好的经营性现金流水平对投资效益形成了有力支撑,同时至2024年第二季度结束各船型资产价格也都处在近5年的最高位或次高位。然后由于化学品二手船的资产价格波动幅度(绝对值)相对干散船更温和,因此一旦二手船价格下跌,投资收益回撤的空间相较干散船更小。 (3)在油轮板块,虽然各船型资产价格也处在5年内最高位,但当下超高的市场租金对投资收益的支撑远胜于干散船及化学品船,很大地对冲了二手船资产价格回落的风险。以某10岁阿芙拉型油轮为例,当前资产购入价格约6000万美金,3年后即便经历市场大幅回落,从资产价格历史的高位回落至统计期内中位水平,扣除3年折旧后资产余值仅3500万美金,考虑3年的经营性净现金流收益也超过3600万美金,包括资产处置的总收益也将近7200万美金,总体仍能取得相对不错的项目收益。 然而对于油轮板块来说,近年来市场行情主要受到国际地缘政治因素的影响,一旦俄乌冲突、红海危机等地缘紧张局面迅速缓解,运费及资产价格的回落速度可能快于预期,仍会为油轮板块的中长期投资收益带来风险。 (4)总体而言,由于干散船板块的远期运费协议市场已经相当成熟,因此对于远期收益的保障是最充足的,对于一些短期内搏超高收益的投资项目,更多应关注资产价格变动带来的风险,尤其针对老旧船,理论上可以通过空单钢材价格对冲资产价格下跌的风险,但是仍要关注废钢价与钢材价格的近期联动效果以及持仓带来的流动性风险,风险只可以被转移分散,而无法被彻底消除;在油轮及化学品板块,应更多关注地缘政治变化带来的不确定性,尤其是在油轮板块,更多应关注长期租约在未来的保障程度。 四、运力供应与拆解 核心观点:干散海岬型船供应温和,巴拿马及大灵便船加速供应。 海岬型船2020-2021两年间交付量迅猛,市场手持订单从近5000万载重吨回落至2500万载重吨,随着2023年海岬型船的交付高峰阶段性结束,市场手持订单在2023年夏、秋季见底,后随着2023年秋、冬季以来的市场运费上涨,新增订单再次带动市场手持订单温和回升; 对于巴拿马型船及大灵便型船而言,近年来交付速度加快,逐步成为市场的新主力,2021年以来的市场手持订单稳步增长至今已经翻倍,市场手持订单从增长前的1500万载重吨增长至如今的2500-3000万载重吨。 在灵便型船领域,在经历了2022年至2023年上半年订单增长周期后,随着存量订单陆续交付,市场手持订单从2023年秋季高峰后轻微回落至今,在1100万载重吨左右。 总体而言,不考虑红海危机对传统航线运距拉长带来的额外性运力需求因素,未来在国际干散航运板块运力供应加剧的压力越来越大。 图表29:2024年Q2海岬型干散船供应情况 图表30:2024年Q2巴拿马型干散船供应情况 图表31:2024年Q2大灵便型干散船供应情况 图表32:2024年Q2灵便型干散船供应情况 核心观点:油、化、气船板块供应继续加快,LNG船供应相对温和。 2023年是油、化航运板块市场手持订单发展的转折点,2022-2023年即便经历了俄乌冲突后的市场运费上涨,然而受限于当年的船台更多被集装箱船占据,2022年的油轮手持订单随着存量的运力交付仍处在回落阶段。 进入2023年,随着运费市场更加明朗,以及部分之前被占用的船台资源陆续得到释放,油轮板块手持订单迅速上涨,阿芙拉型及MR型油轮手持订单翻了1倍,苏伊士型手持订单从低位的200万载重吨翻了7-8倍至1500万载重吨以上,即便受到冷落多年的VLCC造船市场也再次翻热,手持订单量迅速回升。 类似油轮市场,化学品船新造市场也在2023年后稳步回升,受制于市场体量相对较小、玩家有限,订单增长总量不及油轮显著。 在气体船领域,LPG船在2023年以后迅速增长,而LNG船手持订单量从2020年的1000万载重吨上涨至2023年初的3000万载重吨并维持高位,后续供应相较其它油、化、气板块更为温和,这是由于2022年的LNG高价格挤压了很多需求,刺激了新能源发电的进程,加之欧洲经济低迷,工业用气量萎缩,对LNG船的运力需求的支撑较为有限。 总体而言,近年来的俄乌冲突、巴以冲突、红海危机等地缘政治因素刺激了油、化、气的海运需求,也带动了新造船市场的火爆、加速了运力的供应,这也为后续地缘政治变动下油、化、气的国际航运市场的长期发展带来更大的不确定性。 图表33:2024年Q2油轮VLCC油轮应情况 图表34:2024年Q2伊士型油轮供应情况 图表35:2024年Q2阿芙拉型(LR2)油轮供应情况 图表36:2024年Q2成品油MR型船供应情况 图表37:2024年Q2化学品船供应情况 图表38:2024年Q2 LNG船供应情况 图表39:2024年Q2 LPG船供应情况 五、2024年第二季度市场小结 2024年第二季度以来,随着地缘政治紧张局面加剧,几乎各船型的运费市场都得到有力支撑,国际航运市场普遍迎来了更好的盈利局面。 然而在形势一片火热的背景下,下游消费不利的现实又带来一丝凉意,体现在国内耗钢量持续萎缩,成材及铁矿石库存走高,造成了海岬型散货船运价的逆势下挫,也为未来的干散航运市场带来不确定性,同时欧洲经济下滑也为LNG等工业用气带来不利影响。 在海运费市场持续火爆的当下,二手船交易价格普遍得到提振,尤其是老旧油、化船继续受到热捧,然而由于各板块的资产价格已经达到了近年来的顶部,总体而言部分船型的交易量有所下降,市场在高位进入了买卖双方的博弈阶段,观望未来海运费市场的走向,各自期待破局的机会。 从投资收益的角度,对老旧干散船进行短期持有似乎可以搏一个相当不错的收益,但是仍要面临巨大的资产价格回撤的风险,一旦二手船价格发生中等程度的回落,即便通过远期运费协议等手段对冲了运费市场下滑的风险,维持当前的租金水平的稳定,整体上也难以维持体面的投资收益;油轮板块的超高市场收益可以对冲相当部分资产价格回撤的风险,然而油轮板块也是向来与地缘政治因素挂钩最紧密的板块,不论是运费收益还是资产价格的走势,很大程度都仅取决于未来国际间的政治走向;化学品航运市场作为历来发展最为稳健的板块,由于也在近期站在了近年来的资产价格高位,一旦地缘政治局面发生较大改变,如俄乌冲突或红海危机的缓解,仍面临资产价格及运价双回撤的风险。 从供应端的角度,运费市场的持续火爆两年多来为各船型的新造市场带来太多机会,尤其是不少市场参与者愿意通过拉长投资周期对冲市场波动的风险而纷纷选择新造,各主流船型手持订单量持续增长,但这也在基本面层面上造成了未来供应压力的加剧,考虑到下游终端实际买单能力有限,地缘政治因素已经成为了当前航运市场,从海运费市场到二手船交易市场及新造市场等产业链上各环节的最大支撑。