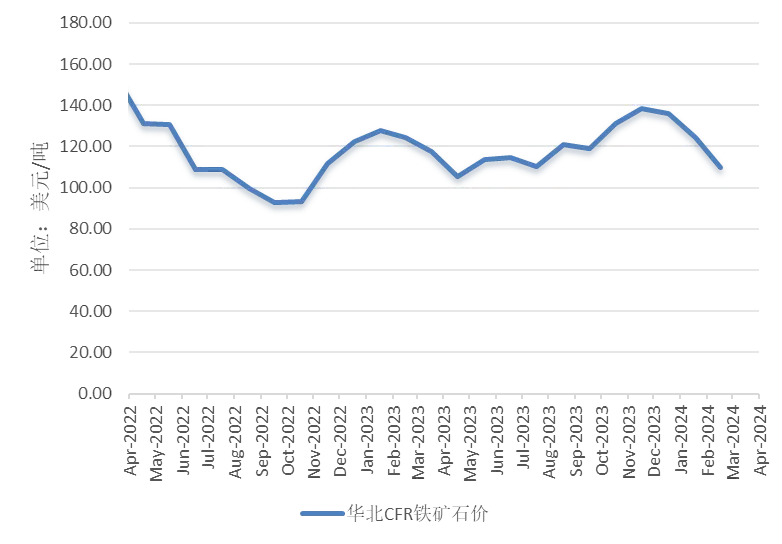

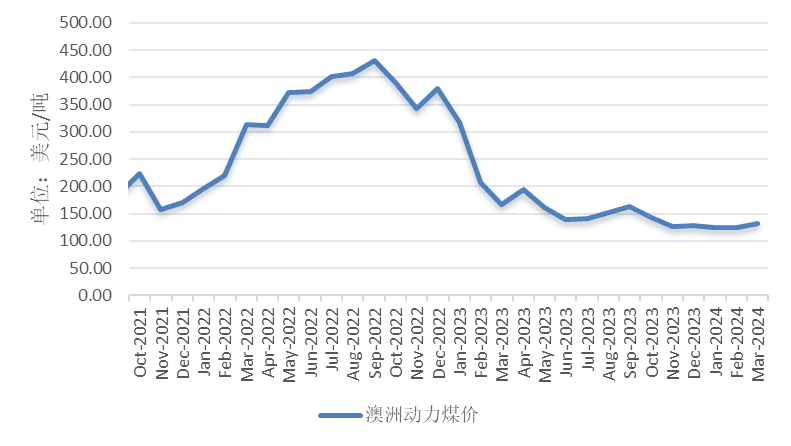

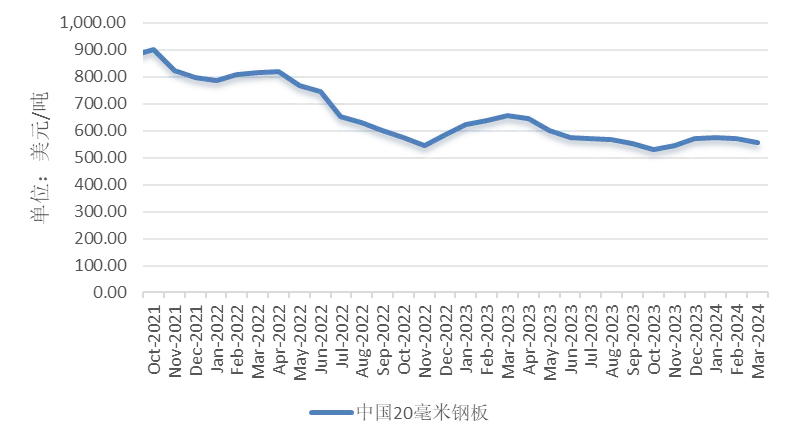

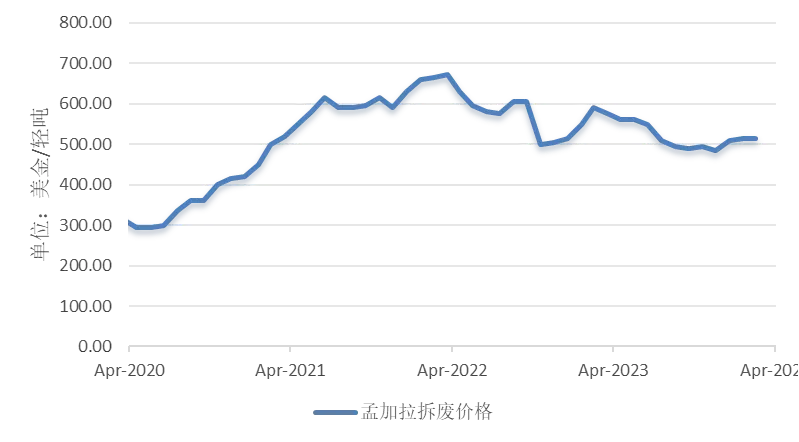

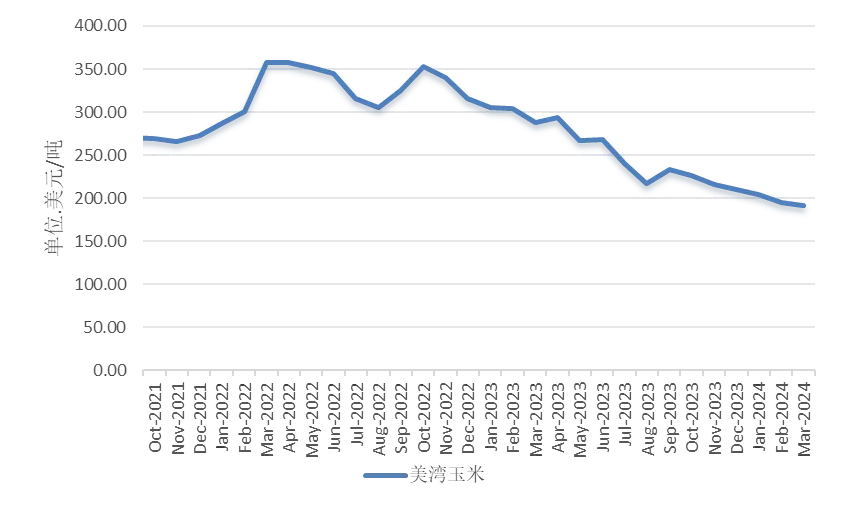

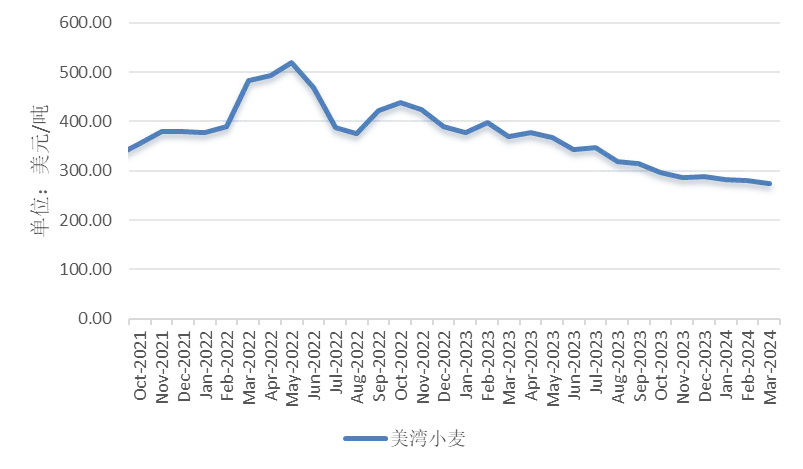

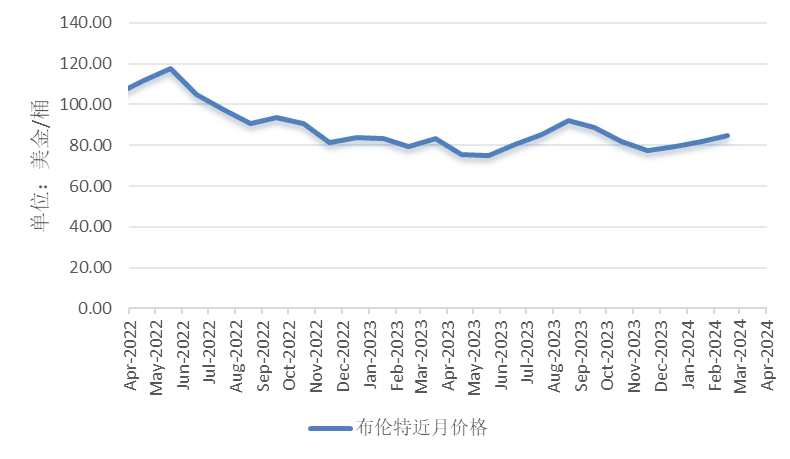

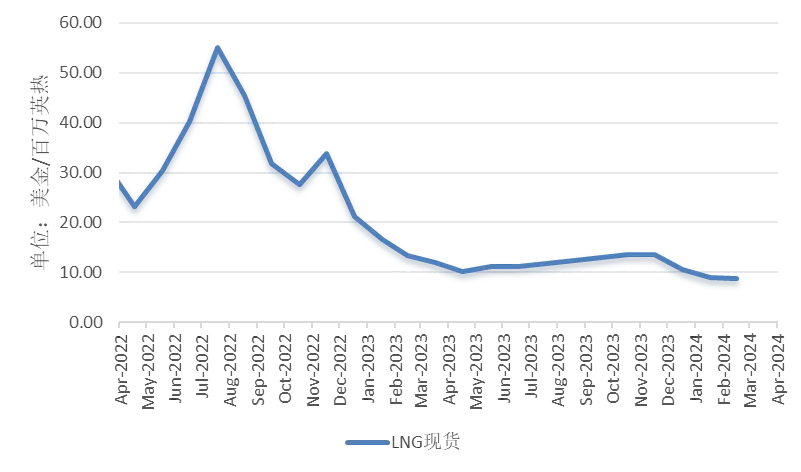

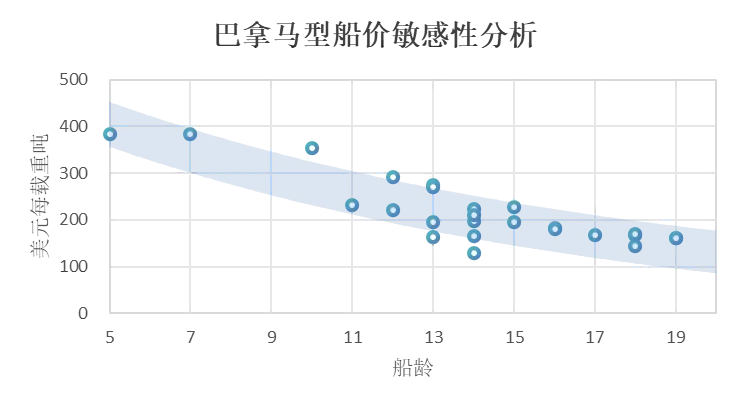

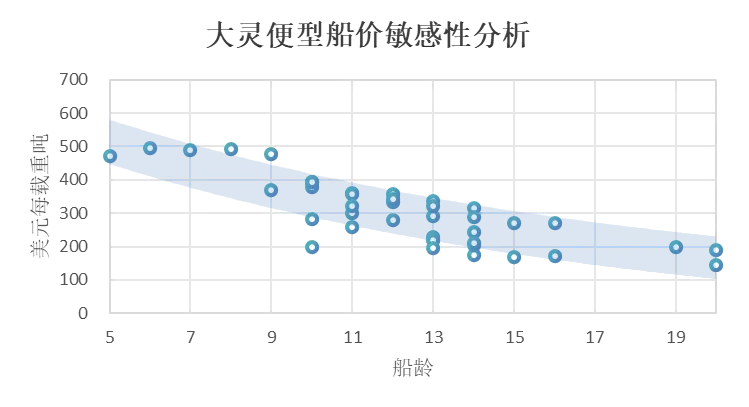

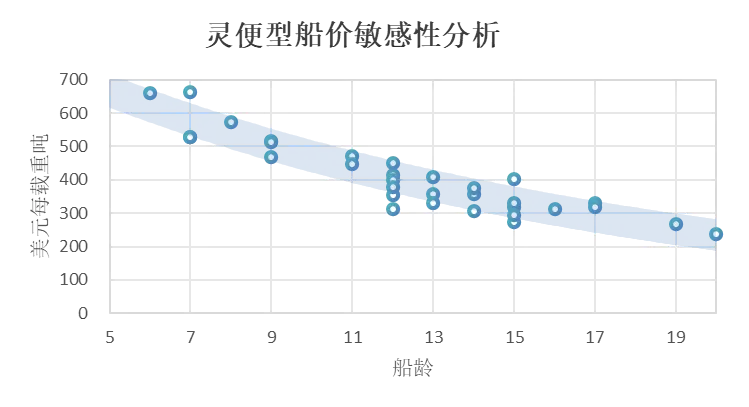

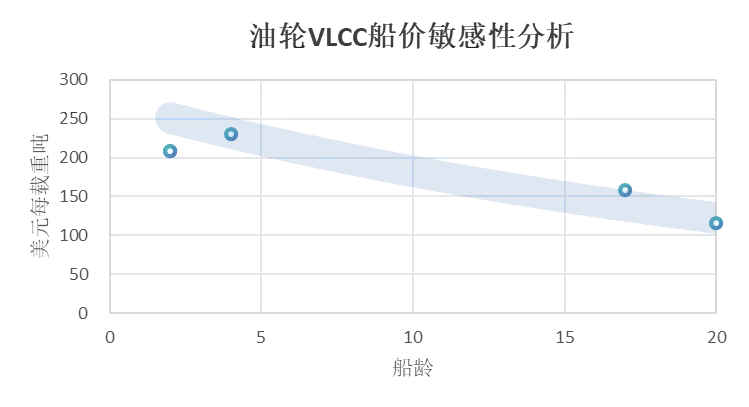

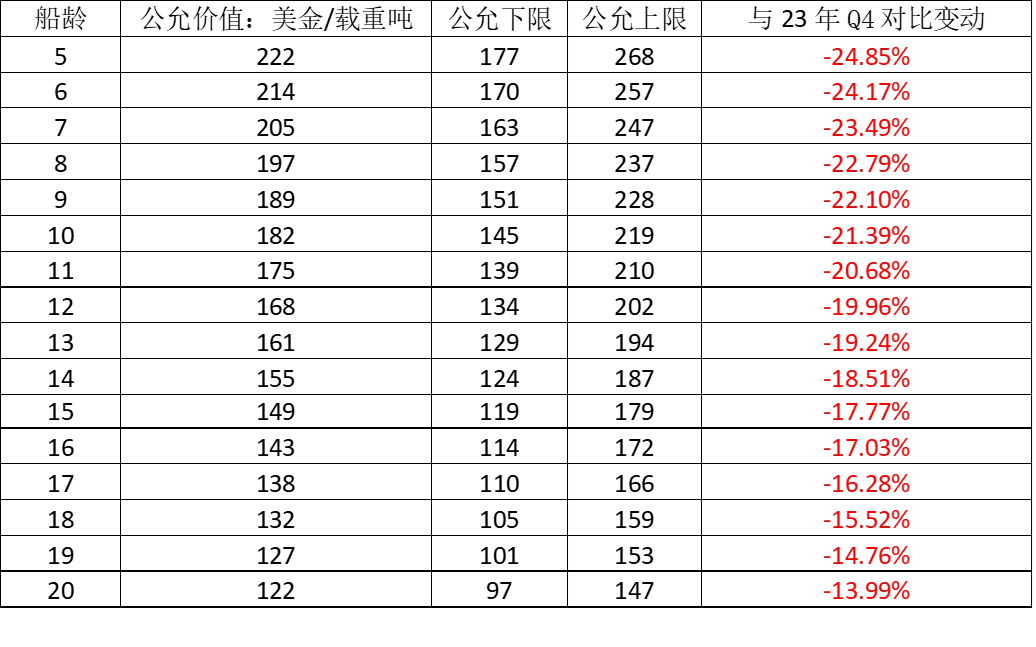

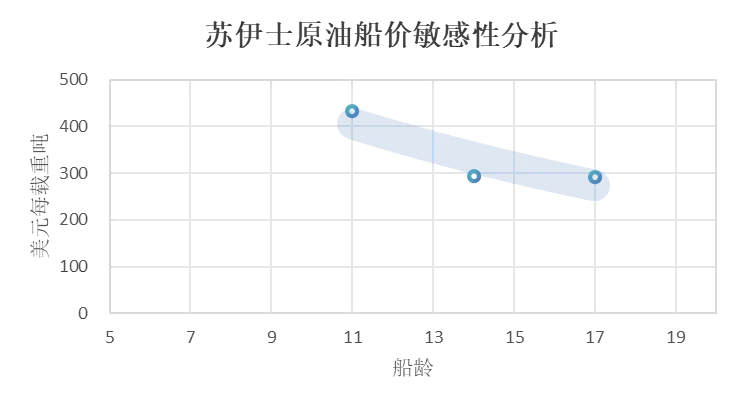

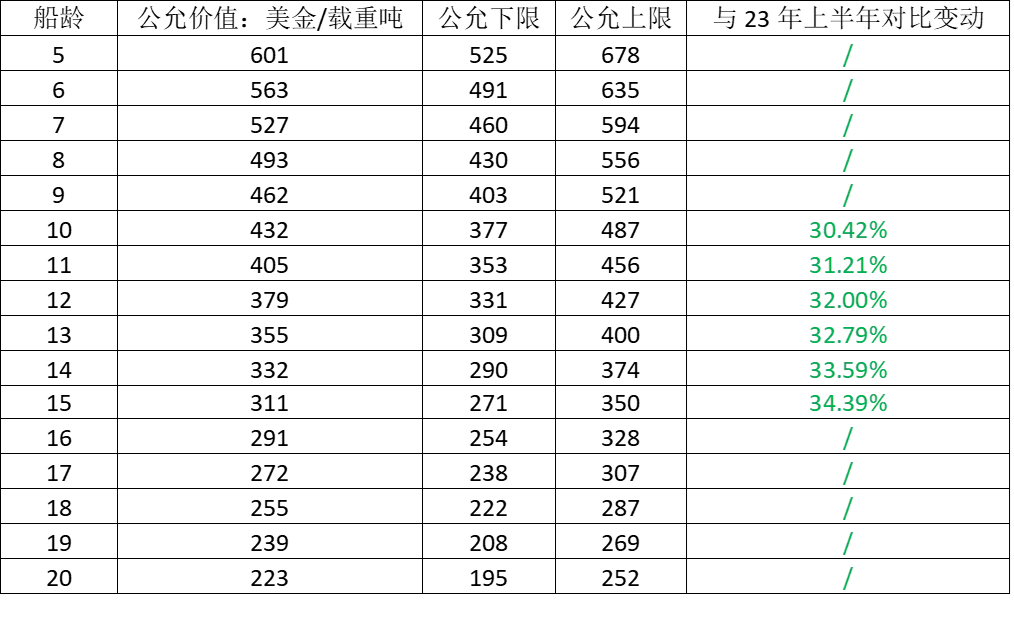

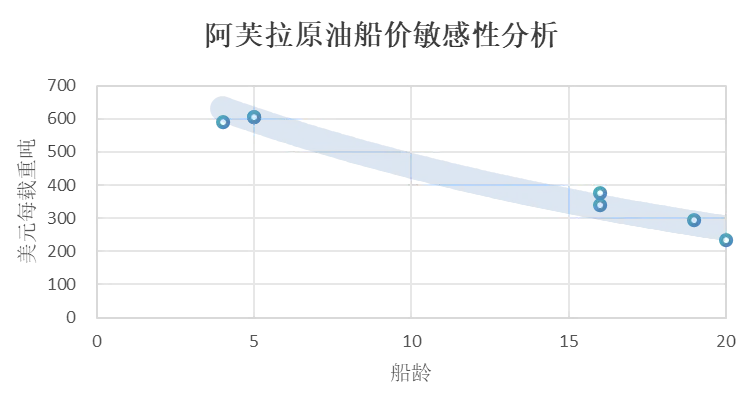

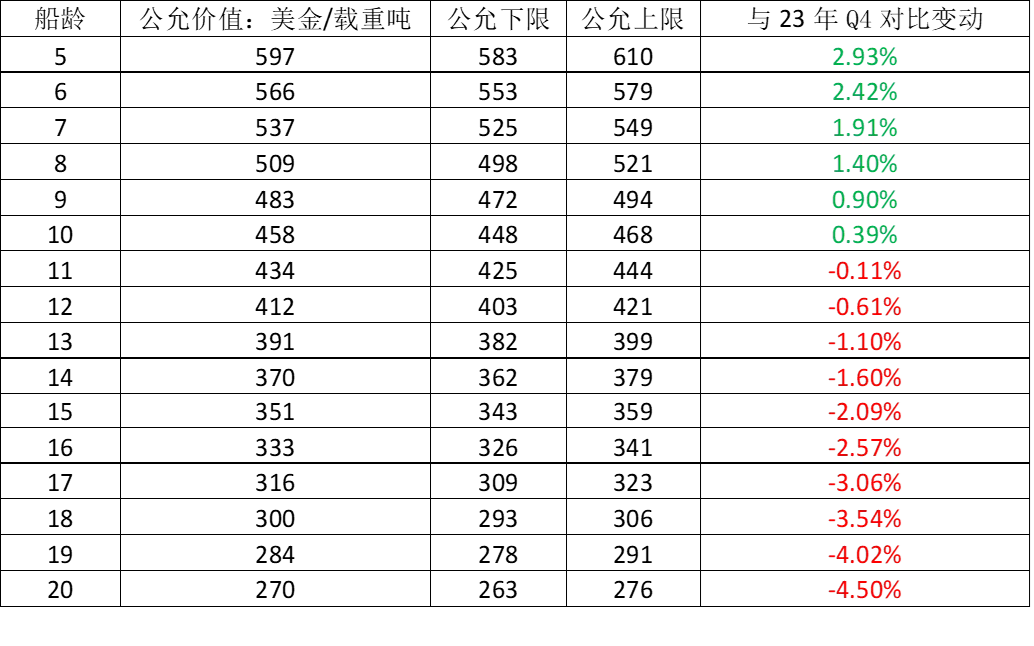

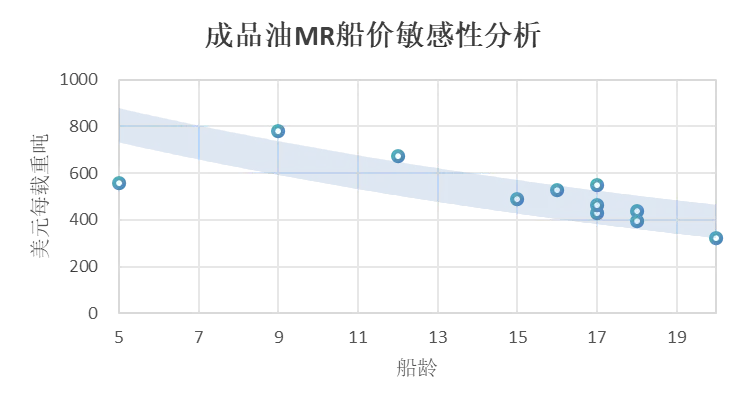

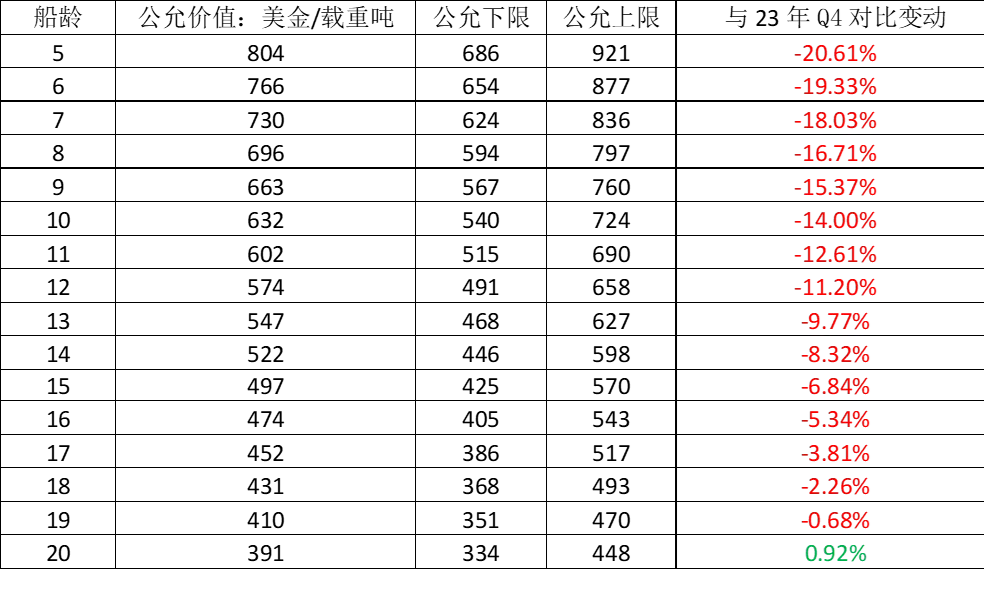

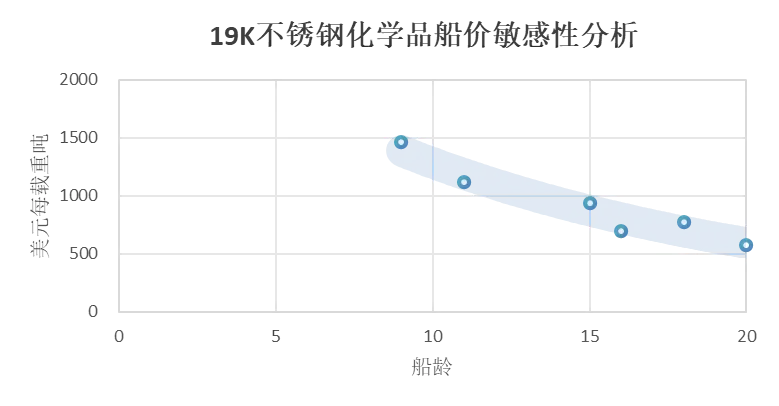

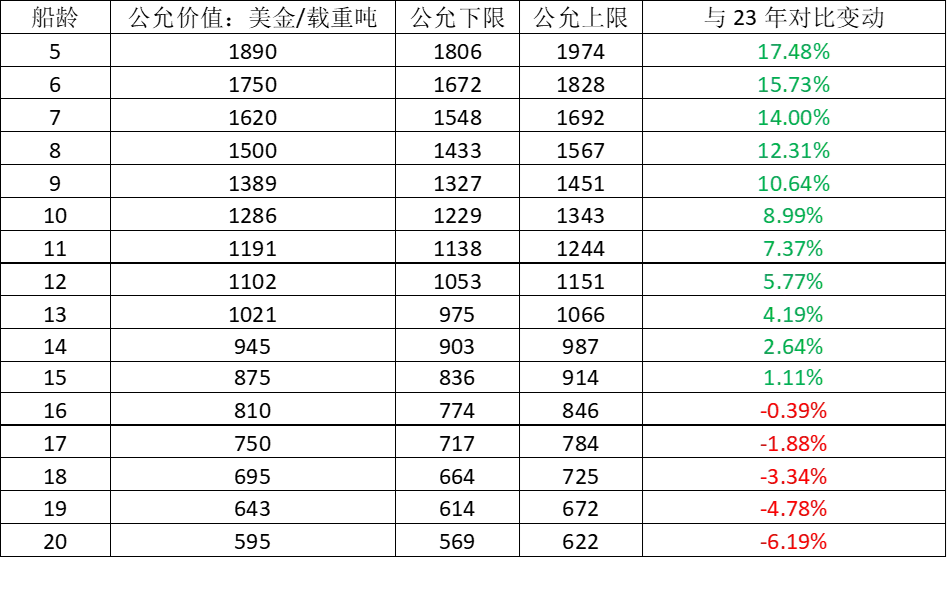

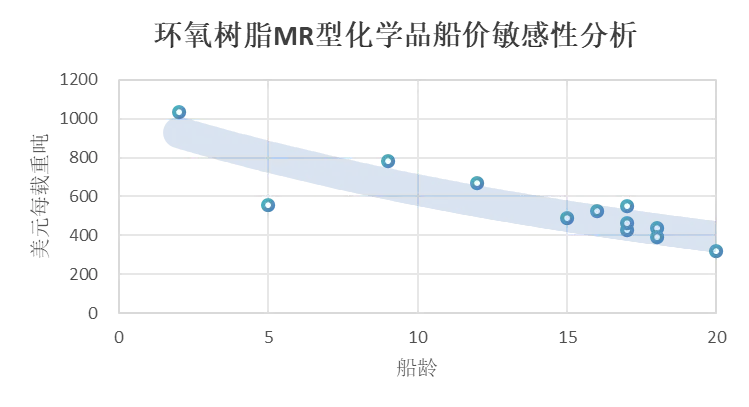

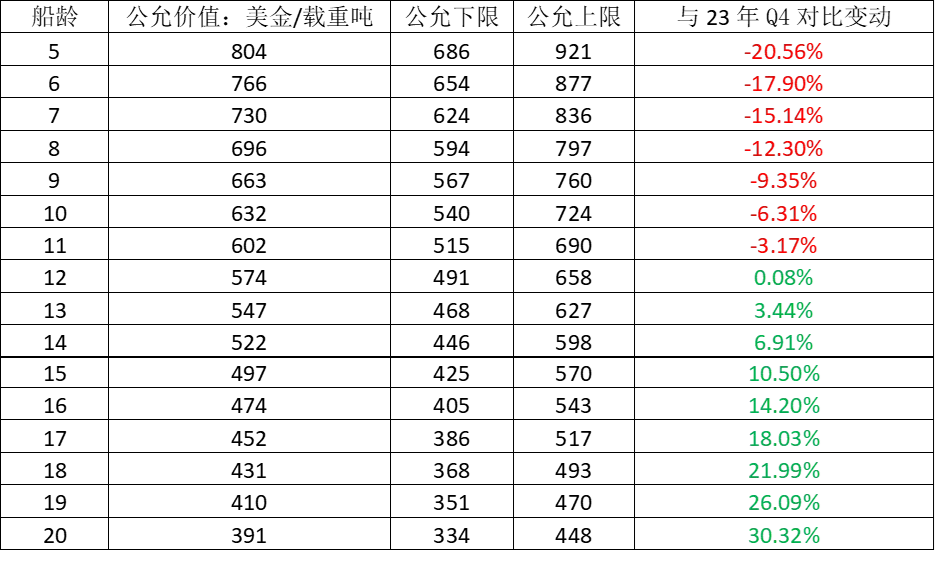

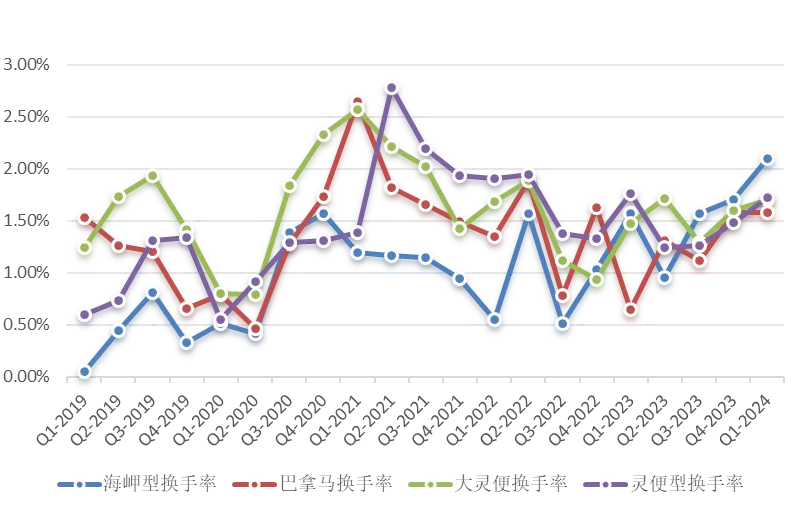

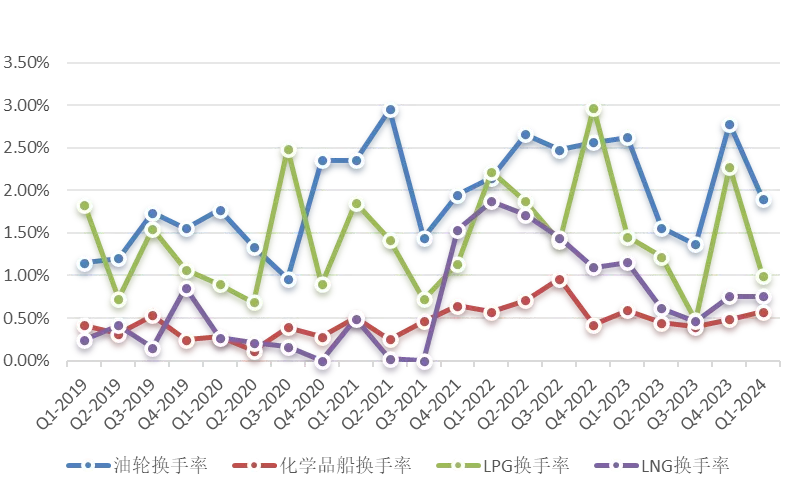

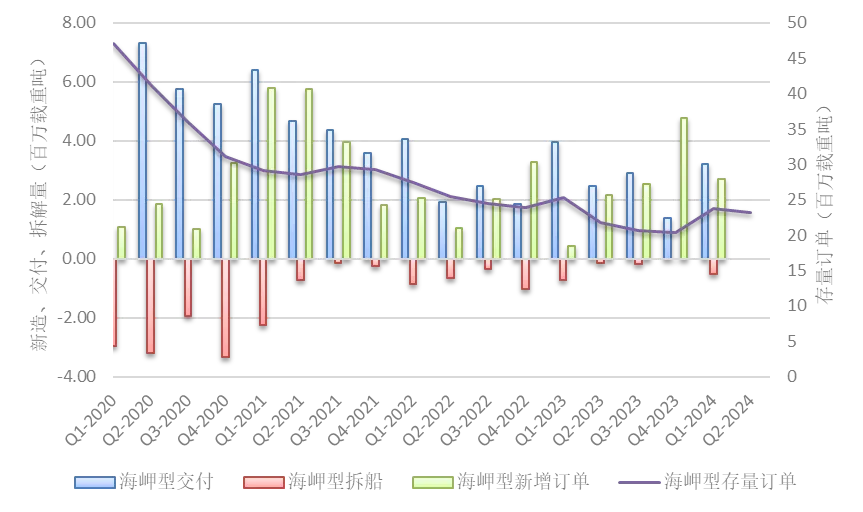

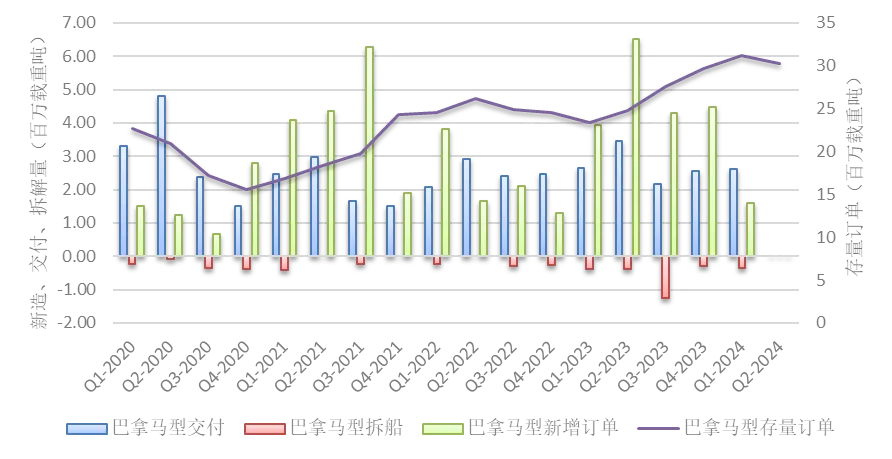

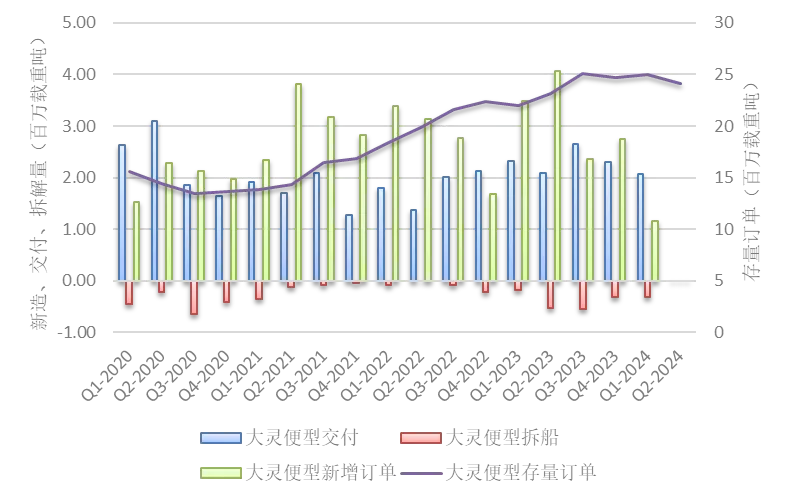

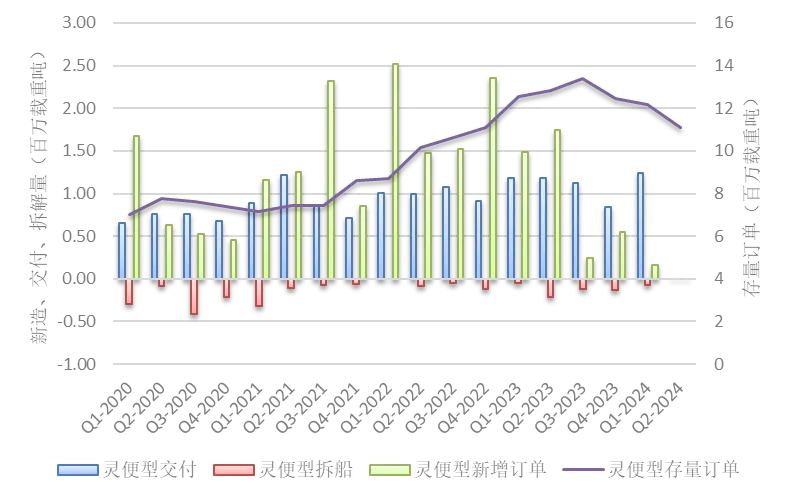

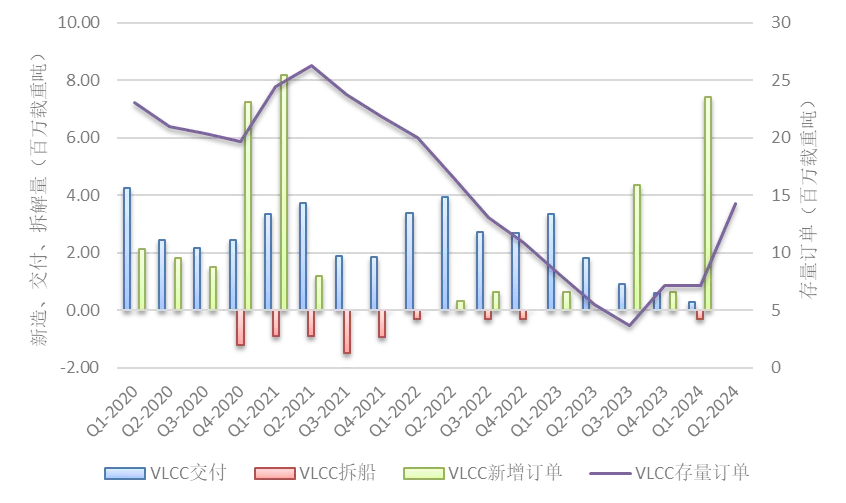

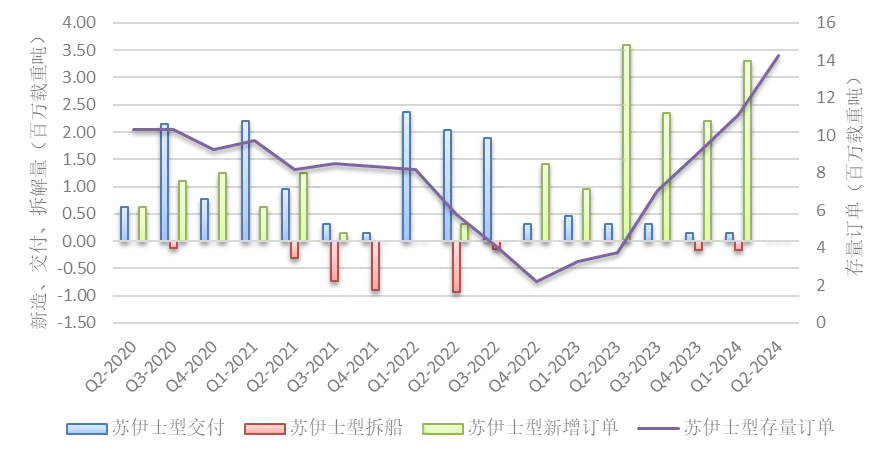

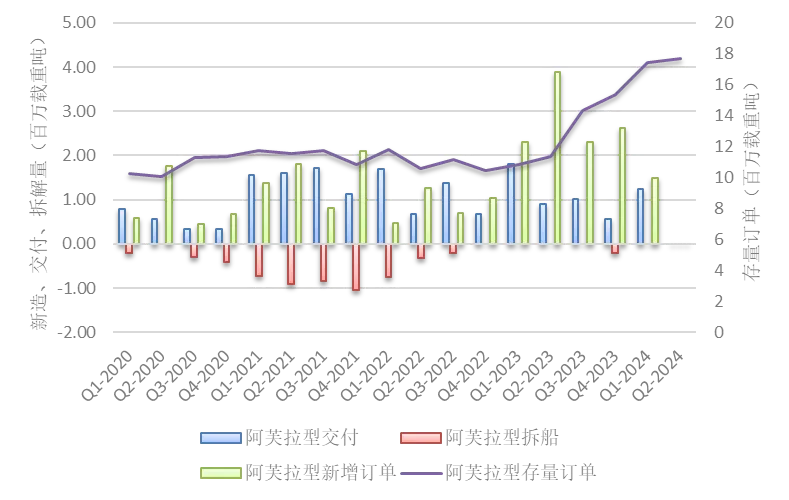

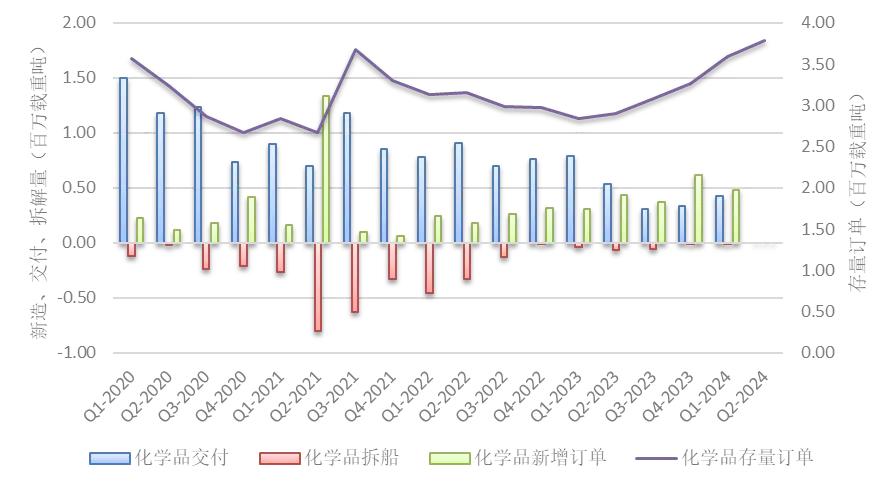

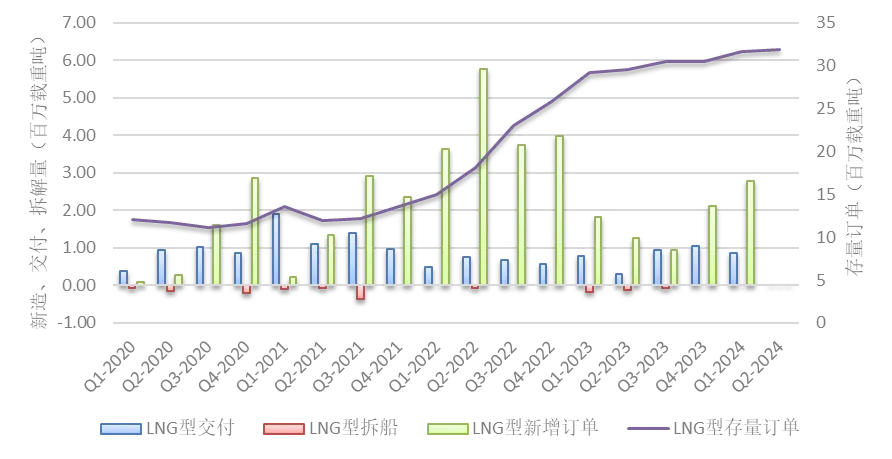

近年来,鼎一将优质航运物流资产作为持续关注及投放的核心资产品类,对其基本面及市场动态也构建了业内领先的投资研究和动态跟踪体系。本篇报告将对2024年一季度航运物流板块的基本面变化进行梳理。 一、海运相关主要大宗商品价格 (1)下游需求端难以兑现,铁矿石高位回落,大宗商品价格延续颓势: 铁矿石方面,2024年一季度春节后价格即一路下跌,从140美金跌落至100美金。供应端来看,2024年巴西降水量减少,铁矿石发运量稳中有增,全球铁矿石整体供应偏多,然而铁水产量恢复较慢,去库速度也较慢,截至2024年第二季度初,国内铁矿石港口库存已经达到1.46亿吨,是近年的一个高点;需求端来看,铁矿石价格主要压力来自于终端钢材的去化压力。中国购买了全球超过70%的铁矿石,而由于国内钢材去库困难导致需求疲弱,房价阴跌和成交量萎缩使得市场预期减弱,在尚未看到钢材大幅增长的支撑点的当下,也很难看到铁矿石后续短期内价格受到强力支撑的迹象。 煤炭方面,中国煤炭进口的强劲增长,一方面得益于电力需求的快速增长,另一方面是因为海运煤炭价格比国内煤炭更具竞争力,进口煤炭价格仍处在相对低位。盘点我国北方7港煤炭库存已经见底,逐步从2000万吨开始回升以应对夏季用电高峰,按照近年库存记录最高有望冲击至2500万吨以上。进入夏季后,沿海8省日耗即将从当前的180-200万吨增长至220-230万吨左右,锚地船数近年呈震荡下跌趋势,从2021年底的月均160艘降低至目前的月均50艘左右,伴随着4月份的大秦线检修,可以预见未来对于煤炭的需求还是较为紧张,形成对进口煤炭价格的支撑。 在成材的方面,由于缺乏进一步增长的点,后期去库困难,成为黑色产业链负反馈的发酵点,国内钢材价格继续磨底。在国内消费不利的背景下,钢材贸易纷纷寻找海外出路,海关总署数据表示,2024年1-2月份中国钢材出口1591万吨,同比增长32.6%,中国钢材出口成本优势依然显著。 拆废价格端,由于国际海运市场持续景气,拆船量降低至20年来低位,在供需关系的主导下南亚次大陆拆船价格在春节后有10-20美金的回升。 大宗粮食方面,国内生猪产能去化,国际供给总体充沛,大宗商品价格继续缓步走低。 图表1:2024年Q1铁矿石CFR华北价格走势 图表2:2024年Q1澳洲动力煤(6300Q)价格走势 图表3:2024年Q1中国20毫米钢板价格走势 图表4:2024年Q1孟加拉拆船价 图表5:2024年Q1美湾玉米价格走势 图表6:2024年Q1美湾小麦价格走势 (2)红海危机刺激油价,供应过剩拖低气体价格: 油气国际大宗能源方面,红海危机造成成品油带动原油价格走高,自2022年以来始终处于高位波动,在2024年春节后国际油价重回80美金/桶以上。 反观LNG气体,由于其新增产能相较油品更为容易,在2022年的市场景气周期很多LNG项目投产,未来美国及卡塔尔也在积极布局产能,未来5年供应校对充沛;而在需求端,2022年的高价格挤压了很多需求,改为新能源发电,加之欧洲经济低迷,工业用气量萎缩,导致LNG价格继续疲软。 图表7:2024年Q1布伦特近月价格 图表8:2024年Q1 LNG现货价格 二、国际海运价格 红海危机刺激海运价格,铁矿石支撑乏力导致海岬型散货船运价回跌: 红海危机下,在欧亚航线上不少船舶放弃了苏伊士运河航线,改道好望角航线,航线距离增加近40%,导致航行成本急剧飙升,另外运距的加长也间接导致运力供应的相对紧张,叠加保费增加,船员、船东在航行中要求的风险溢价等因素,共同导致春节以来大宗商品的海运费价格受到支撑,尤其在成品油船领域,海运价回升显著,已经接近俄乌冲突刚开始的水平。总体而言,不论是成品油论、还是原油船,海运价都接近30年来的历史最高水平。 然而即便受到地缘政治风险的支撑,下游消费乏力带来的消极影响还是体现在海岬型船的运费上。海岬型船海运费向来与铁矿石及煤炭大宗价格相关性强,虽然当前海岬型日租金仍能维持在20000美金上下比较不错的水平,然而和2023年底曾经的高位57000美金已经相去甚远,彼时的铁矿石价格也是处在140美金的近年高位。后续若铁矿石和成材价格继续难有起色,而地缘政治风险一旦得到缓解,海岬型船海运价有进一步回落的风险。进入夏季后,随着煤炭消费及进口的提升,可能会对巴拿马及大灵便型船海运价形成支撑。 图表9:2024年Q1干散船期租走势 图表10:2024年Q1原油船期租水平走势 图表11:2024年Q1成品油船期租水平走势 三、航运资产价格及交易 (1)红海危机炒高老旧海岬型二手船价,干散板块资产价格水涨船高: 在干散二手船交易市场上,2024年第一季度以来海岬型二手船的交易价格上涨极为显著:受到红海危机、大宗商品周期等因素造成的2023年底以来的海运费市场景气的刺激,市场买家出手积极,在成本-收益核算的逻辑下20岁左右老旧海岬型散货船很受欢迎,资产价格上涨幅度达到40%左右,也带动5-10岁较年轻的海岬型船价上涨约15%-25%。与此同时,由于近期拆船量萎缩推高了拆船拆废价,又形成了推高老旧海岬型二手船价的共同助力。 在海岬型散货船的带领下,其它主流船型散货船也有不同幅度的增长:巴拿马型散货船二手船价整体上涨7-10%;大灵便型散货船二手船价整体上涨10-15%;5-10岁的较年轻的灵便型散货船价在2024年第一季度对市场进行价格修复,弥补了2023年底的非常规性价格下跌(2023年底时由于船型流动性一般价值曾被低估),同时也跟随了市场的上涨趋势,上涨幅度较为显著达到23%,老旧船也有10%左右的上涨。 图表12:2024年Q1海岬型船价与船龄敏感性分析 图表13:2024年Q1海岬型干散二手船资产价格变动 图表14:2024年Q1巴拿马型船价与船龄敏感性分析 图表15:2024年Q1月巴拿马型干散二手船资产价格变动 图表16:2024年Q1大灵便船价与船龄敏感性分析 图表17:2024年Q1大灵便干散二手船资产价格变动 图表18:2024年Q1灵便船价与船龄敏感性分析 图表19:2024年Q1灵便型干散二手船资产价格变动 (2)油、化、气板块二手船资产价格高位回落,市场炒作情绪并存: 在经历了连续两个季度的资产价格上涨后,二手油轮资产价格在2024年第一季度终于有所回落,一方面是由于当前运价支撑逻辑下的市场价格似乎已经见顶,另外一方面是由于不少船东为了应对长期的市场周期性回撤的风险选择了新造船,稀释了在二手船交易市场上的热情。 VLCC油轮在2024年第一季度交易继续冷淡,终于从之前的有价无市的阴跌转为明跌,由于轻龄船受到新造船的冲击更为明显,轻龄船资产价格经历了高达25%左右的跌幅,相比较而言,在拆废价小幅回升及投资回报逻辑的支撑下,老旧VLCC二手船价下跌较为缓和,整体在15%以内。 苏伊士型原油船的成交量也相对较小,从样本采集的角度仅能与2023年上半年资产价格进行对比,仍有30%左右的涨幅,这基本反映了2023年下半年以来的油轮整体上涨水平;阿芙拉型原油船以10岁为界,前后资产价格互有涨跌但幅度不大,较为活跃的交易频率维持了阿芙拉型原油船二手船价的稳定;MR型成品油船二手船价经历了整体回落,5岁左右的年轻MR型船价格回落幅度高达20%。 在化学品船方面,观察市场流动性最强的20K DWT不锈钢船市场,由于市场相对景气,新造船订单也有限,因此年龄较轻的不锈钢化学品船价受到支撑,相较2023年上半年有10-15%幅度的上涨,而环氧树脂特涂化学品船的表现逻辑贴近成品油船,轻龄船价格下跌明显,老旧船价在红海危机的影响下却迎来上涨。 图表20:2024年Q1原油VLCC船价与船龄敏感性分析 图表21:2024年Q1原油VLCC二手船买卖资产价格变动 图表22:2024年Q1原油苏伊士船价与船龄敏感性分析 图表23:2024年Q1原油苏伊士二手船买卖资产价格变动 图表24:2024年Q1原油阿芙拉船价与船龄敏感性分析 图表25:2024年Q1原油阿芙拉二手船买卖资产价格变动 图表26:2024年Q1成品油MR船价与船龄敏感性分析 图表27:2024年Q1成品油MR二手船买卖资产价格变动 图表28:2024年Q1不锈钢20K DWT化学品船价与船龄敏感性分析 图表29:2024年Q1不锈钢20K DWT化学品二手船买卖资产价格变动 图表30:2024年Q1涂层化学品MR船价与船龄敏感性分析 图表31:2024年Q1涂层化学品MR二手船买卖资产价格变动 (3)干散二手船交易量猛增,油、气二手船交易回落: 2024年第一季度各板块二手船交易市场与上个季度截然相反,干散板块一改之前受到抑制的情况交易量全面回升,接近2021年秋季的市场高点时期,长期来看,后续一旦美联储货币政策的转向逐步宽松,2024-2025年之后可能会继续给干散二手船交易市场带来热度;油、化、气板块,油轮及LPG船交易量在2023年底冲高后,2024年Q1急剧萎缩,LNG二手船交易量也处在走低的位置,反观化学品船由于受到新造的冲击最小,二手船交易量也稳中有小幅拉升。 图表32:至2024年Q1各干散船型二手船换手率 图表33:至2024年Q1油、化、气二手手船换手率 四、运力供应与拆解 (1)干散:市场手持订单上涨势头趋缓,交付量稳定 在经历了1个季度到3年的时长不等的市场手持订单增长周期后,在2024年第一季度出现了干散板块各船型的手持订单回落的信号,可能意味着本轮新造船的热度在干散船板块已经见顶。 从海岬型船的角度,自2020年以来始终处于手持订单去库存的阶段,随着2020-2021年交付量猛增,市场手持订单从接近5000万载重吨降低至2022年的2500万载重吨以下,与此同时在经历了2020年的大量老旧船拆解后,海岬型散货船的供需结构越发健康,这也为2021年秋、2023年底的运费市场上涨扫清了障碍。在市场繁荣的刺激下,2024年初的市场手持订单有小幅回升的趋势,从2000万载重吨回升至2500万载重吨,然而此时由于海岬型老旧船比例已经十分低,后期难以再通过老旧船拆解调节运力供需平衡,受到市场预期的影响,长期来看海岬型新造船的订单增长仍是受到限制。 巴拿马型、大灵便型及灵便型船的手持订单增长是从2020年底或2021年初开始的:其中巴拿马型手持订单翻了一倍,从1500万载重吨涨至3000万载重吨;大灵便型从1400万载重吨涨至2500万载重吨;灵便型从700万载重吨涨至2023年第三季度的1300万载重吨后回落至当前的1100万载重吨左右。类似海岬型船,巴拿马型、大灵便型及灵便型船的手持订单量在2024年第一季度纷纷出现了平缓或下滑的迹象,与海岬型船不同的是这三类船的老旧船比例目前都超过10%,未来一旦市场下滑将有较为灵活的调节空间。 图表34:2024年Q1海岬型干散船供应情况 图表35:2024年Q1巴拿马型干散船供应情况 图表36:2024年Q1大灵便型干散船供应情况 图表37:2024年Q1灵便型干散船供应情况 (2)油、气船供应继续走强,化学品船新造相对温和 受到近30年来油轮最高运价市场的吸引,新造船的热度来到了油、气板块,化学品船新造市场也受到支撑,但相对温和。 在新造船市场受到冷落多年的VLCC船型,存量手持订单从2022年的2500万载重吨一度降低至2023年底的400万载重吨,然而经历了2024年第一季度,手持订单迅速回升至1500万载重吨水平;苏伊士型原油船手持订单在2022年底开始迅速回升,从不足200万载重吨回升至2024年Q1的1400万载重吨,远超去库存之前的1000万载重吨水平;阿芙拉型原油船手持订单近年来一直维持在1000-1200万载重吨之间,也在2023年底以来迅速超过1800万载重吨;MR型成品油船手持订单从2022年中的300万载重吨上涨至目前的接近900万载重吨。 在气体船领域,手持订单也远超之前水平,LNG船手持订单从2021年初即开始迅速增长,从不足1500万载重吨上涨至2023年初的3000万载重吨水平,随后始终稳定在高位水平;LPG船手持订单在经历了2020年的一波上涨从不足300万载重吨上涨至600万水平后,在2023年Q3后继续冲高至900万载重吨且无回落的迹象。 化学品船手持订单也受到了支撑,但上涨较为温和,目前手持订单不足400万载重吨,略超2021年夏的次高点。 总体而言,油、化、气板块新造船手持订单量在近期增长迅速,给未来的供应端带来较大压力,然而油轮的老旧船比例相对干散船队较低,基本在2%-5%之间,一旦出现运力过剩的局面,将比较难通过运力结构的新陈代谢来优化供需,但这种变化的前提是国际地缘环境的改善。 图表38:2024年Q1油轮VLCC油轮应情况 图表39:2024年Q1苏伊士型油轮供应情况 图表40:2024年Q1阿芙拉型油轮供应情况 图表41:2024年Q1成品油MR型船供应情况 图表42:2024年Q1化学品船供应情况 图表43:2024年Q1 LNG船供应情况 图表44:2024年Q1 LPG船供应情况 五、2024年第一季度市场小结 2024年第一季度,受到红海危机等地缘政治因素的影响,各板块航运市场运费水平仍维持在较高水准,船东普遍营利性较好,景气运费市场带动了油、化、气板块的造船市场、干散二手船交易市场的持续性火爆。然而在终端需求疲惫的现实下,2024年第一季度的大宗商品市场难掩颓势,为后续的运费市场走势带来不确定性。 从资产价格的角度,在市场炒作情绪及投资回报逻辑的支撑下,2024年第一季度,老旧干散二手船交易价格上涨明显,以海岬型散货船最为显著,20岁左右老旧海岬型散货船价上涨幅度高达40%。灵便型船交易价格是个特例,年龄较小的二手船价格增长幅度更为显著,上涨幅度达到25%,这是由于灵便型船流动性略逊因此在2023年底的二手船交易市场新船的价格被低估,由于市场的持续景气,在2024年第一季度实现了价值修复,因此增长较快;到了油轮板块,地缘政治的不确定性让投资者将更多热情转移到了新造船领域,拉长项目周期以对抗市场周期性下行风险,这也导致了油轮二手船资产价格在2024年第一季度陆续出现回落。 从长期供需的角度,干散各板块的手持订单量在2024年第一季度纷纷进入冲高回落的阶段,未来的供应压力略有缓和但仍然很大。2021年以来的干散航运市场景气不仅仅是受益于2020年的量化宽松导致的大宗商品上涨及近期的地缘政治因素等短期外部冲击,更是受益于2015-2016及2020-2021年的大量老旧运力拆解带来的供需层面上的长期基本面的改善。从未来的角度判断,若下游需求继续萎靡,铁矿石等大宗商品受到的支撑减弱并难以继续支持高运价,而海岬型船的老旧运力也基本拆解完毕,这些因素都给未来海岬型船的运价走向打了个问号,而海岬型船运费在整个干散航运市场具有很大的影响面,继而为后续的整个干散板块航运市场带来不确定性。相较海岬型船而言,进入夏季用电高峰将对煤炭产业链上的巴拿马型、大灵便型船形成支撑,加之巴拿马型、大灵便型船的老旧运力比例都在10%左右,从中、长期来看还是有更多的调节空间。 油、气船板块的长期供需则显得更为极端,手持订单量持续性增长,基本上是造船周期开启前的3-5倍,而拆解端油轮老旧船比例仅有2%-4%,气体船更是在1%以下,这些都为未来油、气船板块的运力供应带来前所未有的压力。过去几十年的油轮运费市场表现并不及干散板块那样表现出强烈的周期性,更多是受到地缘政治等外部因素的影响,考虑到近期的造船市场异常火爆,抛开地缘政治因素从基本面考虑,油、气板块的长期走势面临着更多的不确定性。 总体而言,近期从各航运板块的运费市场到二手船交易市场,再到造船市场的相继火爆也逐步在基本面层面上造成了供需的逐步失衡,考虑到下游实际终端需求出现回落,买单能力有限,地缘政治因素已经成为了当前航运市场各产业链上的最大支撑。 本文章原始数据来源:克拉克森航运网