导读

为敏锐地发掘和捕捉核心区域重点关注资产品类的潜在投资机会,鼎一团队定期跟踪、整理与分析相关市场信息,加深对市场趋势的认知,也为基金项目投资提供有力的研判依据。

本报告主要对北京和上海两地2023年上半年写字楼市场、商务园区市场整体情况以及值得关注的大宗交易情况进行了跟踪,并对两地未来市场供需情况及变化趋势进行了分析。总体上看,我们认为下半年商业地产整体市场信心的恢复及需求的释放仍需时间,但市场也不乏结构性的亮点及政策利好的支撑,仍是机遇与挑战并存。

报告全文请联系鼎一投资机构业务部:dcl_ir@dclfund.com

资料来源:高力国际

二季度北京写字楼市场持续低迷,需求并未出现明显回暖,全市净吸纳量再度为负,除丽泽和东城商务区外,其余子市场均录得负净吸纳值。其中,亚奥和中关村市场持续受到互联网企业需求租赁面积调整影响,净吸纳量分别为-2.6万和-1.1万平方米。受到新增需求不足的影响,本季度市场空置水平继续升高,环比上涨1.2个百分点至17.9%。全市平均有效租金继续下滑,至每平方米每月317.2元(10.4元/平米/天),环比、同比分别下降3.6%、6.3%。

1.1.2 区域市场情况

由于市场恢复程度不及预期,二季度内更多的业主积极进行租赁策略调整,为租户提供更多免租期。因此,本季度市场平均租金出现大幅回落,环比下降 3.6%,调整幅度为近三年新高。除丽泽租金维持稳定外,其余市场租金均出现不同程度下调。其中,中关村市场调整幅度最大,环比下降 7.6%。

虽然下半年部分新增供应项目预租良好,但北部市场存量项目依旧会受到互联网企业需求面积调整影响,整体去化将持续面临较大挑战。

1.1.3 租赁客户分类

2023 年上半年北京写字楼市场租赁需求的行业分布格局持续调整,市场近六成新租交易来自搬迁需求,扩租数量环比小幅增加。软件开发和电信通讯等行业均有不错表现,TMT板块新租需求释放(27%)。金融行业(24%)季内环比交易数量增加但交易面积缩减,其中证券租户的扩租活动增多,保险租户活动以区位和楼宇升级为主。新能源、基建类国有企业(12%)的升级搬迁及扩租活动表现持续向好。其他行业中,医药及生命科学(9%)保持稳健;在疫情后需求恢复、土地供应释放等利好因素下,消费服务类、房地产建筑扩租开始活跃。

成交区域而言,上半年北京写字楼市场 CBD 、望京、丽泽三个商务区的租赁成交表现较为活跃,合计接近市场新租、扩租、搬迁成交量一半之多。其他商务区在季内有部分重要租赁成交案例,但商圈内的活跃度相对不足、成交量较为有限。

1.2 未来供应

2023年全年北京写字楼市场将迎来新增供应的集中入市,预计体量将达到 78.7 万平方米,主要集中在亚奥、东二环及中关村市场。未来三年甲级写字楼市场年均供应量预计约59万平方米。

预计未来三年,全市空置率仍将维持在相对高位,租金水平因高空置和租赁需求减弱而持续承压。

2、北京商务园区市场

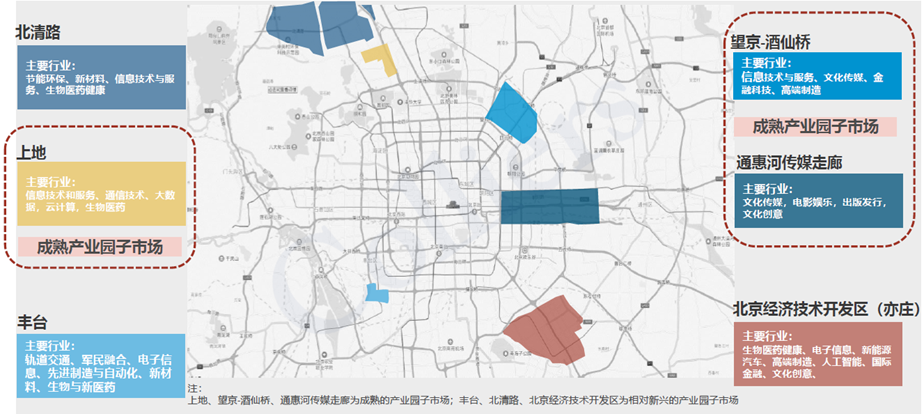

2.1 北京商务园区分布及现状

截至2023年二季度末,北京商务园区总存量为1403.3万平方米,子市场共6个:上地、望京-酒仙桥、通惠河传媒走廊为成熟产业园子市场;丰台、北清路、北京经济开发区(亦庄)为新兴产业园子市场。

图2:北京各商务园区分布

资料来源:高力国际

整体来看,上半年北京成熟产业园子市场的需求依旧不足,未出现明显回暖迹象,整体市场主要新增需求集中在租金相对便宜的子市场中。北部市场依旧受到互联网企业大面积调整影响,但面积调整的幅度相对2022年已有所收窄。整体市场租金在上半年延续了下探的趋势。一季度市场租金相对平稳,二季度由于市场需求并未出现明显回暖迹象,租金降幅加大。二季度市场租金环比下降2.2%至4元/平米/天(122.0元/平米/月),同比下降5.7%。受到新增需求不足以及新增供应的影响,市场空置率连续上涨至17.9%。

各商务园区子市场比较而言,租金水平最高的是上地,达到164.9元/平米/月(5.41元/平米/天),空置率在二季度有所上升,达到19.1%。其次是望京-酒仙桥区域,平均租金162.3元/平米/月(5.32元/平米/天),空置率17.9%。之后是北清路区域,平均租金120.4元/平米/月(3.95元/平米/天),空置率10.7%。其中上地、望京及酒仙桥区域由于空置面积明显增加以及去化速度低于预期,越来越多业主下调租金以刺激市场需求。其他子市场中,经开区、丰台、北清路在去化压力下租金仍在下降通道。

从成交行业来看,互联网头部企业大面积腾退现象明显缓和,TMT新租需求超过医药及生命科学成为季内市场主力,其中围绕互联网教育或云计算相关的科技企业开始释放扩租或升级搬迁需求。医药及生命科学以及航空航天,装备制造等工业品制造类亦有表现。

2.2 未来供应及发展

由于部分项目的延期,北京商务园区市场将在2023年迎来供应高峰,年度供应预计达到123万平方米。2023年至2025年,预计年均新增供应65万平方米,新项目主要集中在北部上地和北清路市场。

预期下半年北部市场互联网企业面积调整将接近尾声,但同时市场要面临来自新增供应的压力,将使得市场空置率继续攀升同时租金承压。

3、北京大宗交易市场

根据高力国际和戴德梁行的统计数据,2023年上半年北京总计大宗交易25宗,总交易金额156.45亿,其中办公及综合体共12宗,总交易金额78.83亿;商务园区及工业共7宗,总交易金额34.94亿;零售商业共2宗,总交易金额34.63亿;酒店及公寓类4宗,总交易金额8.05亿。

考察具体交易数据,2023年上半年北京办公及综合体类资产交易共计12宗,占总交易数量的48%;成交金额共计78.83亿,占总成交金额的50.39%。商务园区/工业类交易7宗,占总交易数量比例为28%,成交金额34.94亿,占总成交金额比例为22.33%。办公类资产交易金额占总大宗交易金额的72.72%,仍为大宗交易主角。

从投资者类型来看,2023年上半年北京自用型客户仍为市场主力买家,其交易宗数达到13宗,占总交易宗数的52%;交易金额达86.89亿,占总交易金额55.5%,生命科学及医疗健康类企业购置楼宇自用需求旺盛。同时,境内投资活跃度有所提升,上半年交易宗数11宗,占交易宗数的44%,交易金额41.46亿,占总交易金额26.5%。境外投资者仍多持观望态度,仅录得一宗成交,总交易金额28.1亿,占总成交金额比例为17.96%。

上半年北京大宗交易市场仍以写字楼成交为主,同时以产业园区、工业物流、长租公寓、生命科学地产为代表的新经济板块均有成交案例。随着经济的逐渐向好,被搁置和延期的投资需求有望逐步释放。投资者将更倾向于租金收入相对稳定且退出预期较好的核心办公物业,同时过去几年受疫情影响较大的酒店及商场的投资正呈回暖趋势,工业园区与长租公寓项目亦持续受到投资者青睐。

4、上海写字楼市场

4.1 上海2023年上半年市场情况

4.1.1 整体情况

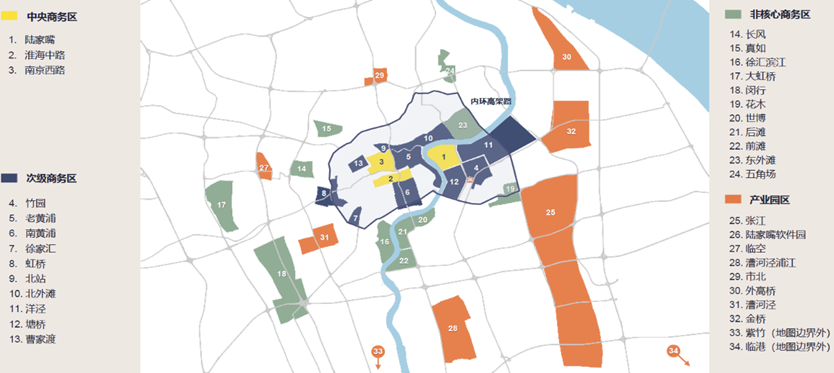

截至2023年二季度末,上海甲级写字楼存量1,678万平方米,其中中央商务区450万平方米,次级商务区650万平方米,非核心商务区578万平方米。

图3:上海写字楼市场版图

资料来源:Savills

2023年上半年上海甲级写字楼新增供应36.93万平方米,净吸纳量23.4万平方米。其中,二季度新增供应5万平方米,净吸纳量-7440平方米,平均有效租金继续下调至216.6元/平米/月(7.1元/平米/天),同比下降2.5%;平均空置率16.0%,同比上升1.2个百分点,整体市场未见明显回暖迹象。

4.1.2 区域市场情况

受经济大环境的影响,2023年第二季度上海写字楼市场整体租赁需求相对放缓,空置率小幅上涨,全市租金连续第五个季度下滑。在全市租金水平持续走低的趋势下,对于空置率较高的项目和板块,业主信心仍显不足。部分业主对市场预期转弱,主动小幅下调租金,以期占据更多市场。

二季度中央商务区由于新增供应的不断增加以及市场需求的减弱,导致空置率环比上升2个百分点至9.8%,同时租金开启下降通道,平均租金9.5元/平米/天,环比下降1.6%。次级商务区需求相对保持稳健,空置率小幅下降至15.2%,平均租金7.0元/平米/天。

4.1.3 租赁客户分类

租赁成交方面,上半年上海写字楼市场主力需求首位仍为金融机构(非银金融、证券、基金,20%),以新设和升级需求为主,聚焦陆家嘴区域;专业服务业(18%)位居第二,其中咨询及律所占比较多,咨询行业中数据服务的相关需求为上半年新兴的活跃领域;TMT(10%)位居第三,以平台互联网、软件系统开发类的新租需求为主。同时,第三方办公上半年交易活跃明显,交运仓储业也呈现扩张势头。企业类型方面,本土企业需求占比进一步提升,外资企业保持审慎。

此外,伴随经济的逐渐恢复,上半年成交面积在1,000平方米以上的中大型企业新租、搬迁需求占比接近四成,之前受到压抑的整层租赁需求逐渐得以释放。

4.2 未来供应

2023-2025年上海写字楼市场预计年均新增供应超过160万平方米,共计约有500万平方米新增供应入市。其中2024年全市场新增供应将出现小高峰,规模预计将达到220万平方米。市场供应长期保持放量状态,预期空置率仍将维持高位。

从商务区层级来看,未来3年内中央商务区新增相对有限,次级商务区新增供应逐年下降,非核心商务区新增供应上升明显,所以上海写字楼市场本轮放量供应将维持到2025年,在此期间租金将继续承压。

5、上海商务园区市场

5.1 上海商务园区分布及现状

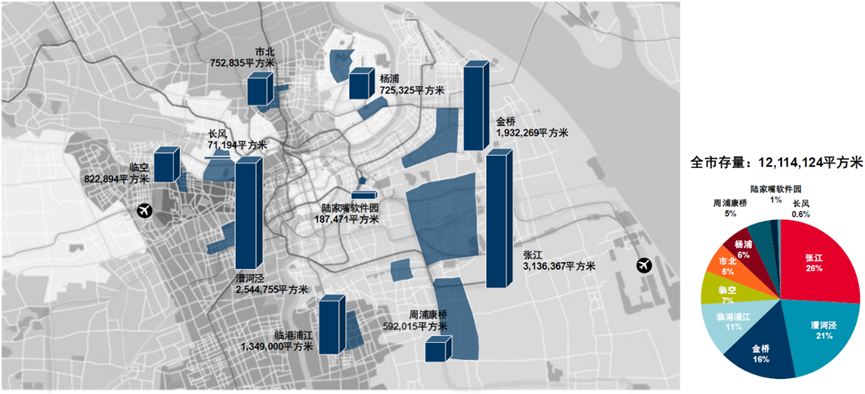

上海目前拥有张江、漕河泾、杨浦、金桥、临港浦江、临空、市北、陆家嘴软件园、康桥、长风共10个商务园区板块。截至2023年二季度末,全市存量1211.4万平方米,其中张江和漕河泾占比最高,分别为26%和21%。杨浦、金桥、临港浦江、临空、市北、周浦康桥面积占比在5%~16%之间,规模上属于第二梯队;陆家嘴软件园、长风规模最小,均不超过2%。

图4:2023年二季度上海全市各商务园区市场存量和分布

资料来源:戴德梁行

供应方面,2023年上半年上海优质商务园区市场迎来供应小高峰,共计12 个项目入市,新增供应接近百万平米。第二季度,新增项目集中在漕河泾、金桥和周浦康桥三个板块。其中,位于金桥板块的金科园和周浦康桥板块的张江基因岛均为超十万方的项目。

需求方面,由于国内经济仍处于复苏与调整期,上海商务园区市场租赁需求较一季度有所回升。上半年市场净吸纳量为22.82万平方米,约为 2022 年净吸纳量的69%、2021年的22%。其中,仅浦东的金桥、周浦康桥和浦西的漕河泾板块录得正净吸纳值。就租金和空置率而言,大多数子市场租金均有所下滑,二季度全市商务园区平均租金为 4.58元/平米/天(139.7元/平米/月),全市平均空置率升至19.89%。

从成交行业来看,上半年受益于新增供应良好的预租情况,超八成的净吸纳量来自新增项目。其中,网络科技类和智能汽车企业租赁较为活跃。企业搬迁新租需求进一步释放落地,市场成交活动呈现积极态势。TMT行业以31%占比稳居需求首位,其中平台互联网子分类表现亮眼,录得医疗信息、旅游、智慧零售及共享租车等多类型企业租赁活动;软件系统开发类企业持续活跃,录得人工智能、自动驾驶和娱乐体感等前沿领域企业成交。数字化渗透在各行业的应用度不断提高,引领新的产业发展方向,推动TMT行业持续释放动能。以芯片为主的工业品制造业以25%占比攀升至租赁需求的第二位,芯片国产化趋势如火如荼,多家企业布局上海。得益于新能源汽车和智能驾驶的发展,相关企业扩租新设活动推动消费品制造业以13%的需求占比位居第三。

5.2 未来供应及发展

2023 年全年上海商务园区市场预计将有20多个项目陆续竣工交付,提供超 200万平方米的新增供应,市场去化持续承压。上海商务园区市场预计从2023年至2025年将有年均超过100万平方米的供应陆续入市,共计306万平方米新增面积,而张江和漕河泾板块占比超过一半。

2023年是上海商务园区市场的新增供应大年,堪比2018 年的峰值规模。在新增供应放量的同时,随着REITs 常态化为投资人提供了更多的退出渠道,商务园区将受到更多投资者追捧。

6、上海大宗交易市场

根据高力国际、CBRE等统计数据,2023年上半年上海大宗交易共59宗,总成交金额428.47亿,其中办公及综合体交易共27宗,总交易金额272.03亿;商务园区及工业交易共15宗,总交易金额77.34亿;零售商业交易4宗,总交易金额20.15亿元;酒店/公寓交易共13宗,总交易金额58.95亿。

考察具体交易数据,2023年上半年上海办公及综合体类在总成交金额及总交易宗数的占比均为最大,其总交易金额272.03亿,占总成交金额比例63.49%;交易宗数27宗,占总交易宗数比例45.76%。商务园区/工业类交易宗数15宗,占交易宗数比例25.42%,其总成交金额77.34亿,占成交金额比例18.05%。办公类资产的交易金额占总大宗交易金额的81.54%,仍占据绝对主导地位。而酒店及公寓品类受关注度明显提高,上半年交易宗数13宗,占交易宗数比例22.03%,总交易金额58.95亿,占成交金额比例13.76%。

从投资者类型来看,2023年上半年上海境内投资人活跃度继续提升,其交易宗数达到29宗,占总交易宗数49.15%;交易金额达144.81亿,占总交易金额33.8%,以保险公司为代表的机构投资者展现出强劲购买力,连续录得大额交易落地。同时,外资机构投资意愿有所回升,上半年交易宗数5宗,占交易宗数比例8.47%,交易金额152.25亿,占成交金额比例35.5%。其次,自用型买家活跃度不减,多家专业服务业、能源与科技公司相继购置自用办公物业,上半年交易宗数25宗,占交易宗数比例42.37%;交易金额131.41亿,占成交金额比例30.7%。

上半年,上海大宗交易市场投资型交易依旧占据主导地位,自用型买家需求持续涌现,整体成交数量及金额呈上升趋势,市场投资意向稳步增强。同时,交易标的资产类型愈发多元,以商务园区及长租公寓为代表的新经济地产投资吸引力不断提升。在内外资保险机构积极收购商务园区核心资产的同时,地产基金连续两个季度布局生物医药园区,商务园区物业投资热度持续。与此同时,各类投资者对于长租公寓资产关注度不断攀升,标的物业多位于产业集聚程度较高的新兴板块,而随着首单市场化机构运营的保障性租赁住房公募REIT的顺利落地,投资者对于资产的“保障”性质更为看重,提早为将来的退出通道预留空间。

7、结论和投资建议

本次研究报告主要考察2023年上半年北京和上海的写字楼、商务园区以及大宗交易市场,对于两地市场的整体对比总结与未来投资建议如下:

1)2023年上半年北京、上海两地甲级写字楼市场受经济复苏缓慢的影响,两地市场新增供应均略有回升。从净吸纳量来看,北京市场由于互联网行业需求持续收缩同时缺乏新增产业需求,导致上半年净吸纳量约为负10万平方米,而上海市场得益于产业聚集效应上半年净吸纳量维持在23.4万平方米。相信随着工业生产稳步恢复,消费市场逐步回暖,市场活跃度有望在下半年有所回升;

2)北京写字楼市场平均租金表现优于上海,但空置率表现略差于上海,主要因为上海市场持续放量供应,存量长期维持高位,租金持续承压。而北京市场由于近两年互联网大厂业务优化、企业整合,租户结构不断调整,导致北京写字楼空置率持续攀升;

3)上海甲级写字楼的未来供应量远超北京,长期面临较大的去化压力。北京商务园区存量超过上海市场,而未来新增供应量上海仍将远超北京。尽管上海市场产业活力更足,上下游需求更活跃,但市场竞争更为激烈。同时,受益于公募REITs的放开,两地商务园区类项目均受到投资人的持续关注;

4)2023年上半年上海市场的大宗交易活跃性和资产流动性要好于北京市场,机构投资人尤其内资机构的投资意愿有所回暖,而内资企业在上海购置自用楼宇的需求频频涌现。其中,办公楼以及商务园区仍是最主流的交易品类,而产业园区及长租公寓或具备改造条件的酒店类资产也持续受到投资人青睐;

5)展望下半年,商业地产整体市场信心的恢复及需求的释放仍需时间,而需求侧的表现则跟宏观经济以及政策支持力度息息相关,预计2023年内会继续保持相对宽松的货币政策,对于投资或者自用客户均为利好信息。另外,随着公募REITs规模和品类的不断扩容,包括购物中心、光伏风电、数据中心在内的多种资产类型均有望实现C-REITs项目落地,进而提升相关资产的投资活跃度。