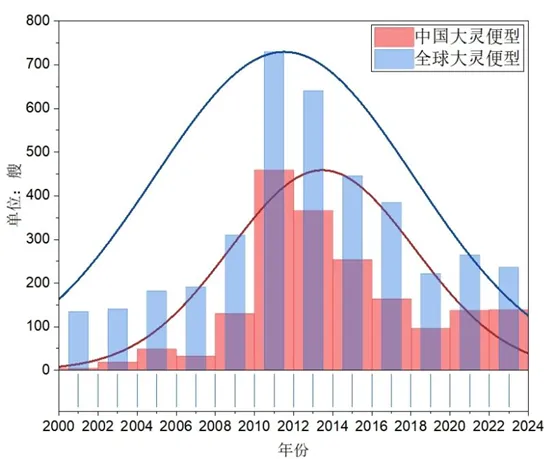

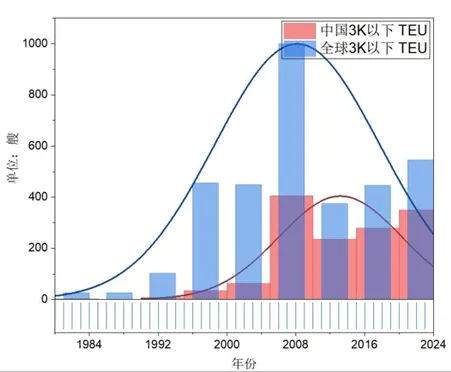

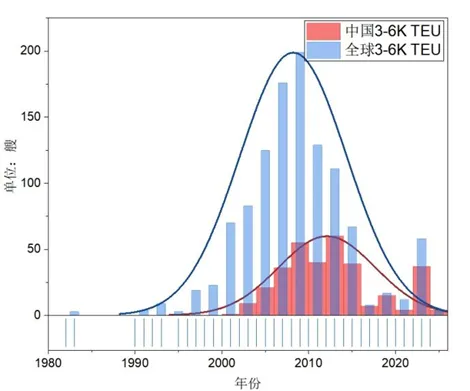

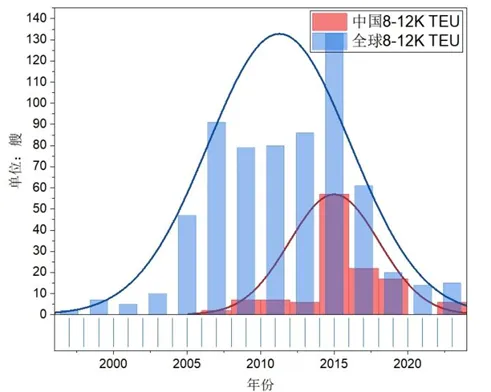

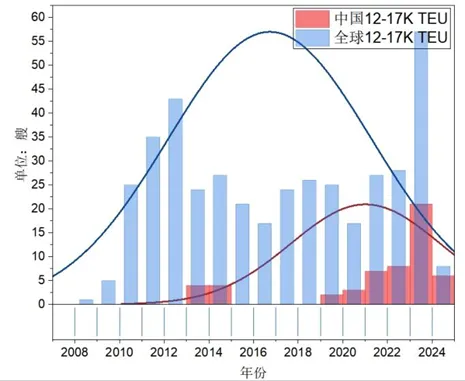

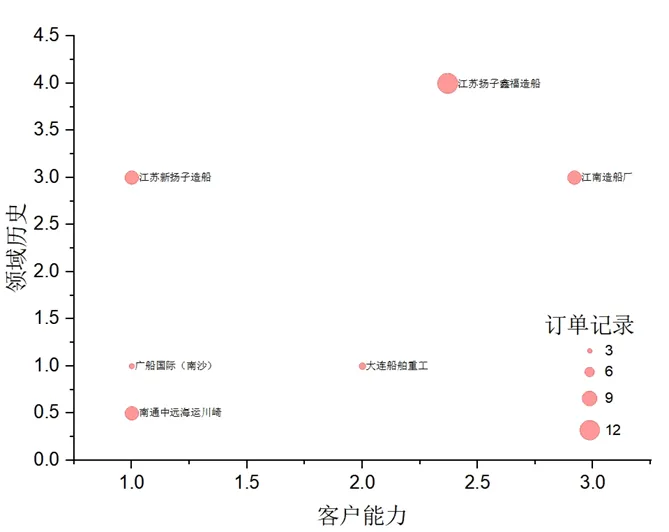

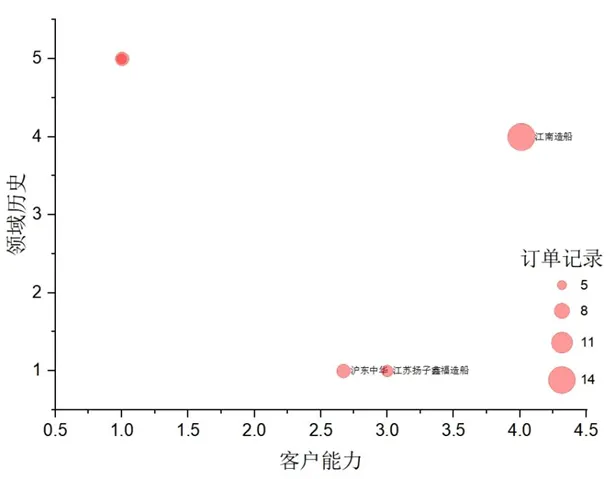

近年来,鼎一将优质航运物流资产作为持续关注及投放的核心资产品类,并以特种船舶为实践的起点,逐步将触角延伸至上下游产业链。本文为鼎一投资针对船舶制造产业所撰写系列报告的第三篇,将对国内干散货、集装箱船舶制造订单及产能格局进行分析。该系列第一篇请参阅:鼎一思享 | 船舶制造产业研究(1):国内造船行业现状及近年发展情况分析;该系列第二篇请参阅:鼎一思享 | 船舶制造产业研究(2):国内油、化、气船舶制造订单及产能格局分析。

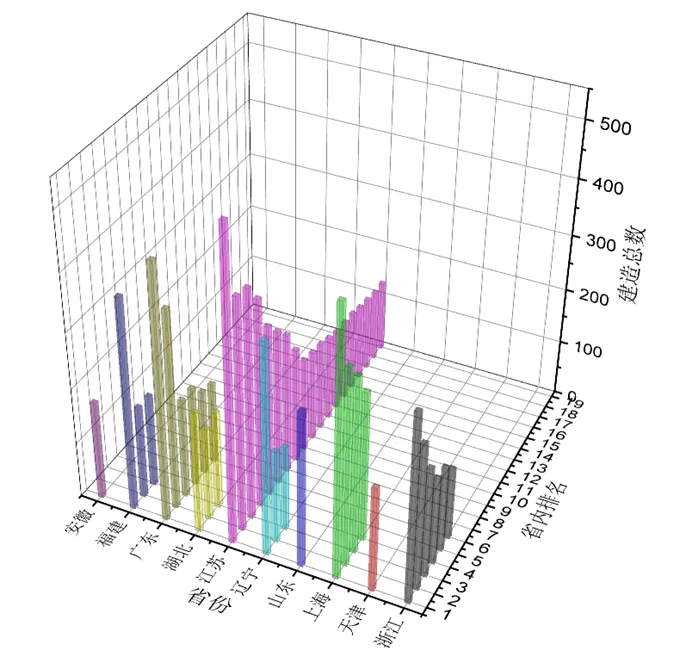

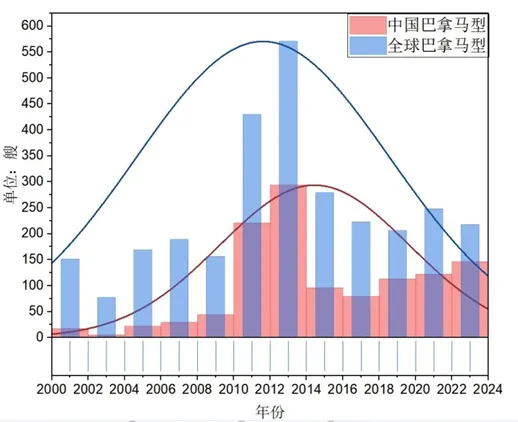

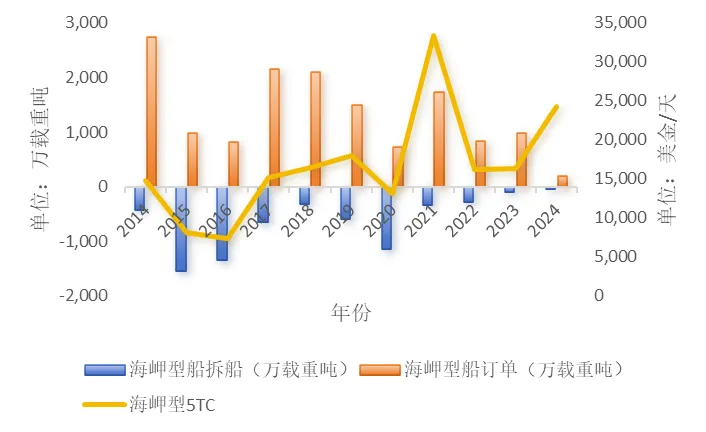

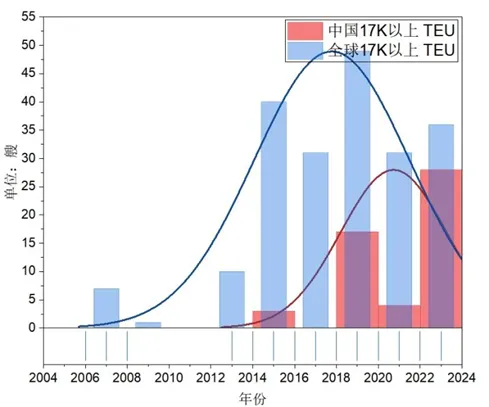

图6:巴拿马型散货船国内外近年订单时间分布

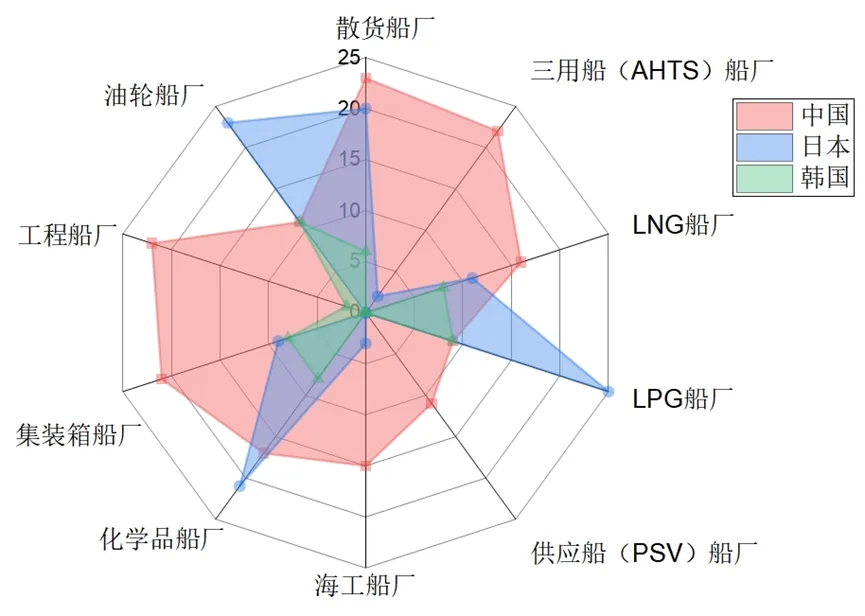

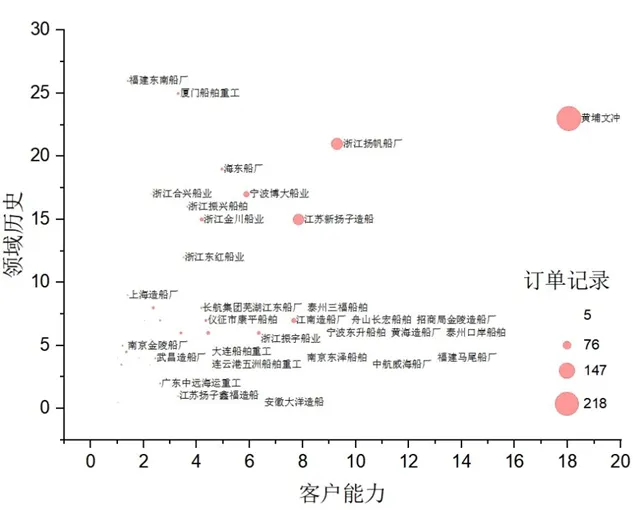

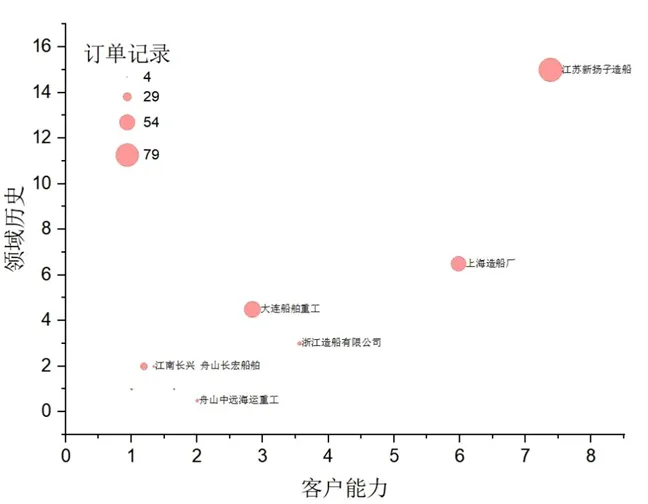

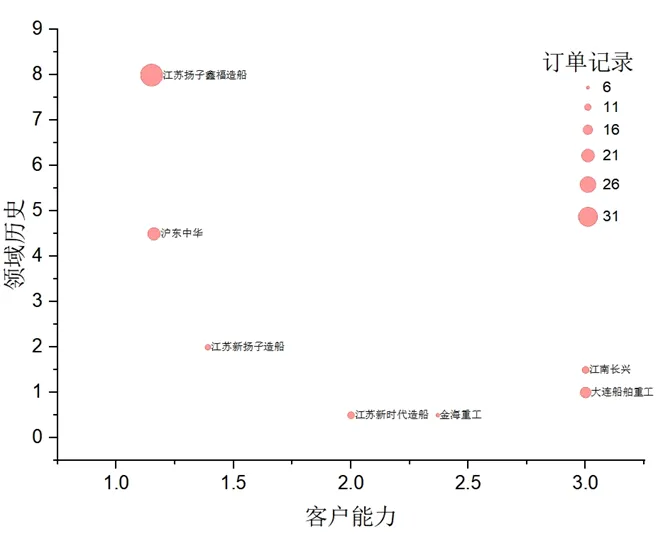

对于国内的船舶制造产业格局及发展进行梳理分析,在国际产业布局的角度上,与日本及韩国另外两大造船国进行对比分析,罗列在各主流细分造船领域,每个国家TOP50的船厂数量对比如图37:

图37:近年中、日、韩各细分船舶制造主要厂家数量比较