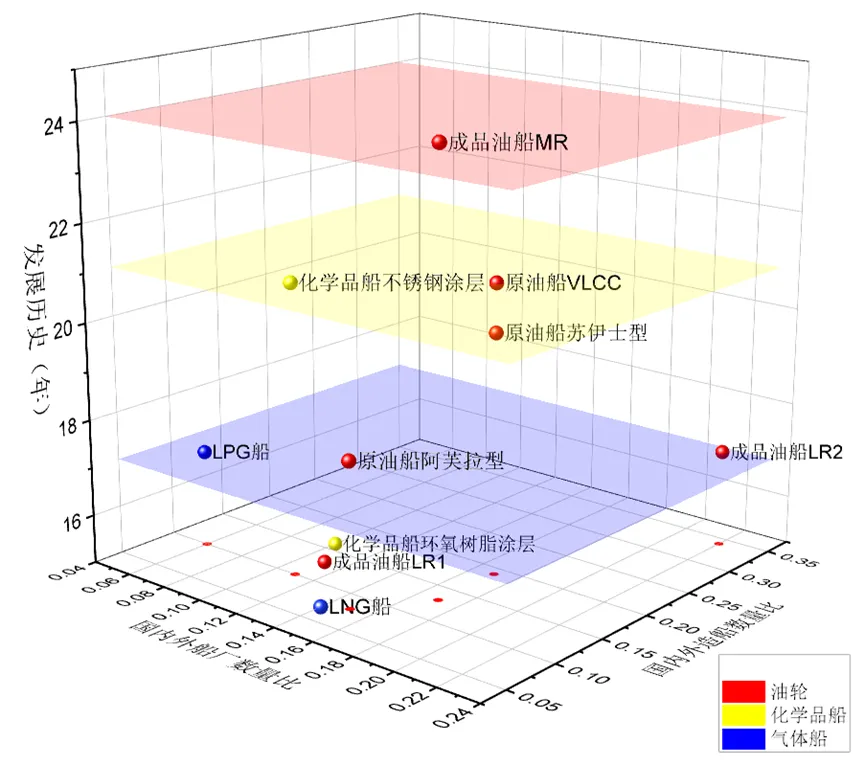

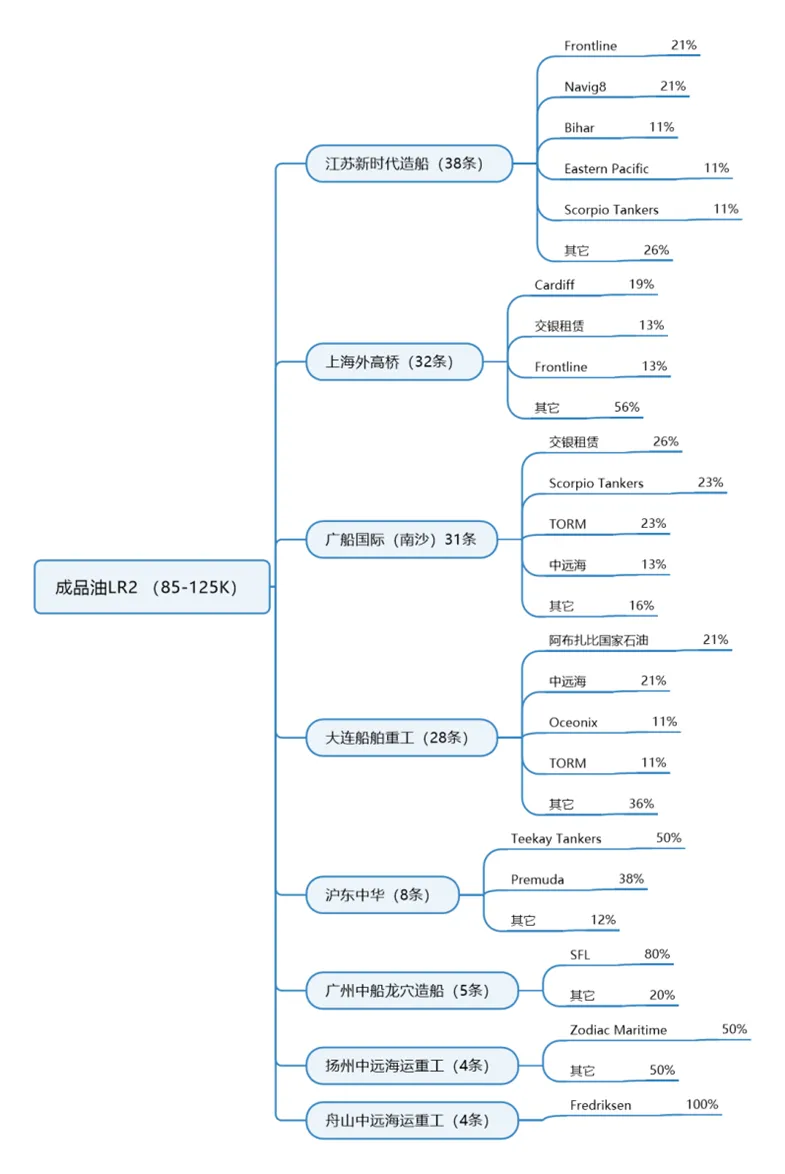

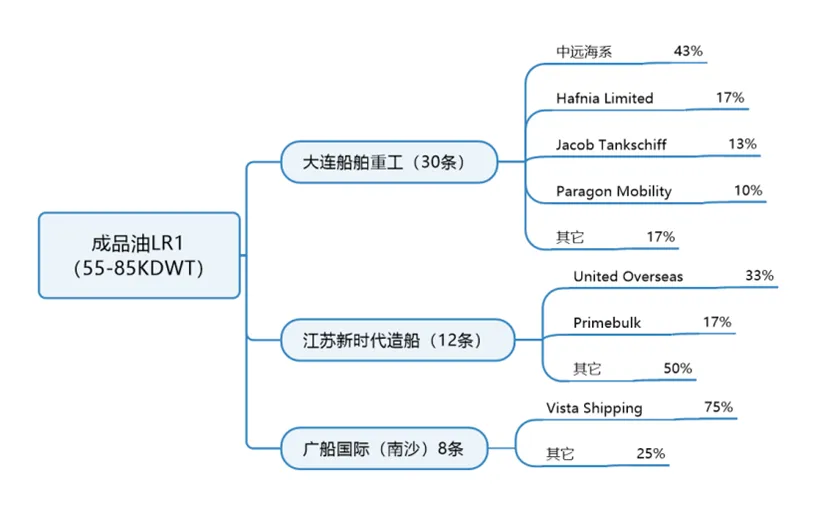

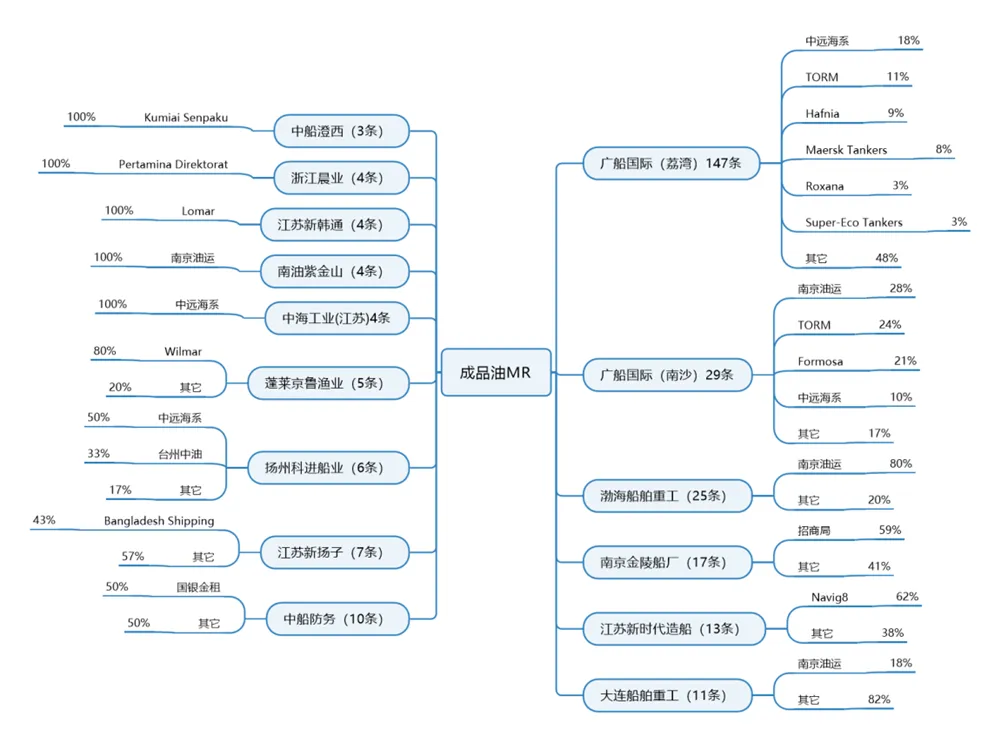

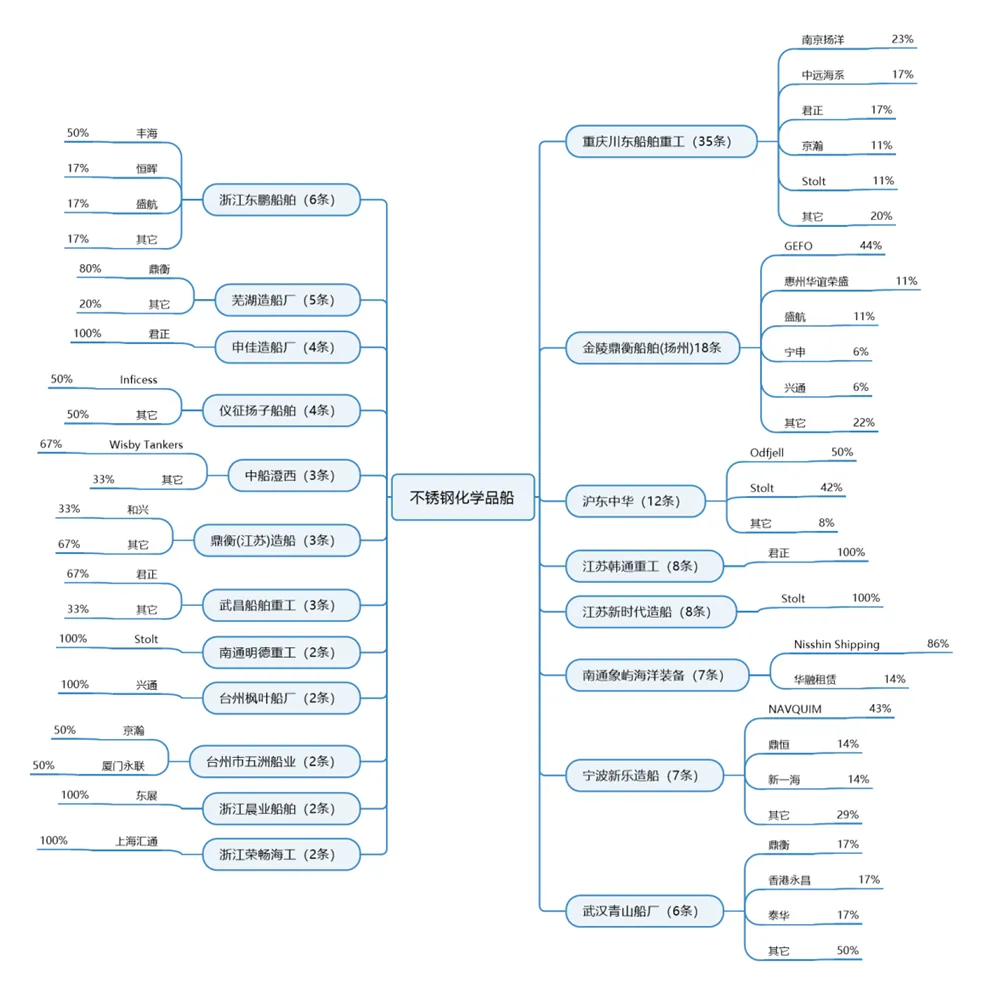

近年来,鼎一将优质航运物流资产作为持续关注及投放的核心资产品类,并以特种船舶为实践的起点,逐步将触角延伸至上下游产业链。本文为鼎一投资针对船舶制造产业所撰写系列报告的第二篇,将对国内油、化、气船舶制造订单及产能格局进行分析。该系列第一篇请参阅:鼎一思享 | 船舶制造产业研究(1):国内造船行业现状及近年发展情况分析。后续内容,我们还将对国内干散货、集装箱船舶制造市场展开进一步梳理分析,敬请关注!

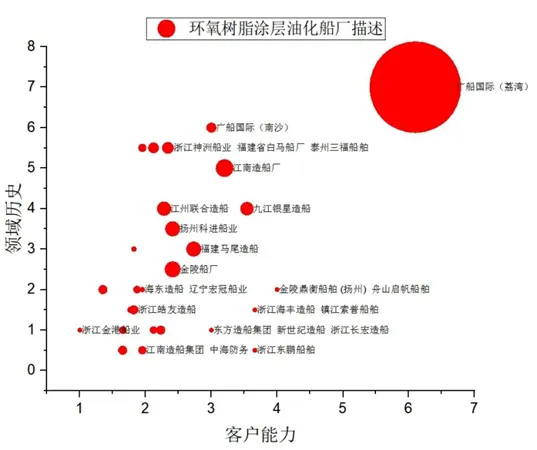

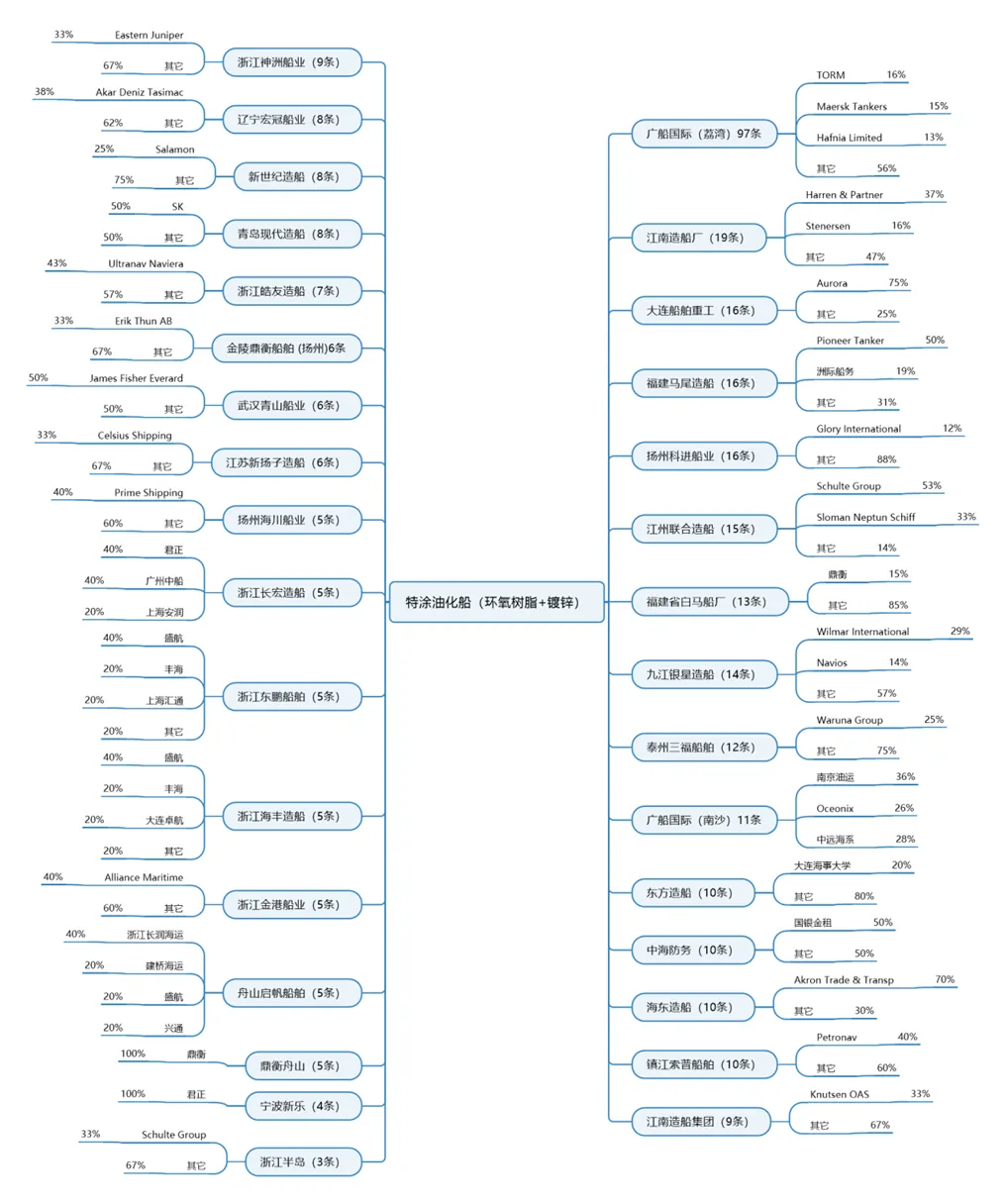

图8:特涂油化船(环氧树脂+镀锌)国内主要船厂及订单来源

图8:特涂油化船(环氧树脂+镀锌)国内主要船厂及订单来源 2.4 气体船制造市场订单

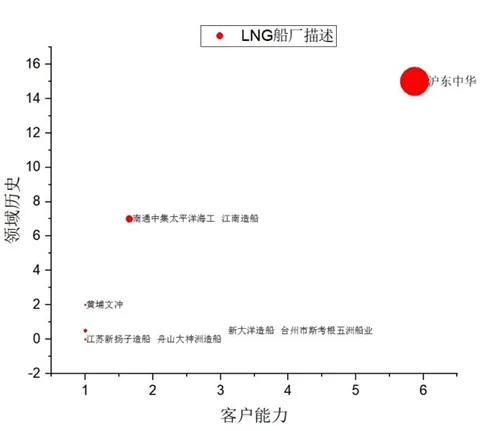

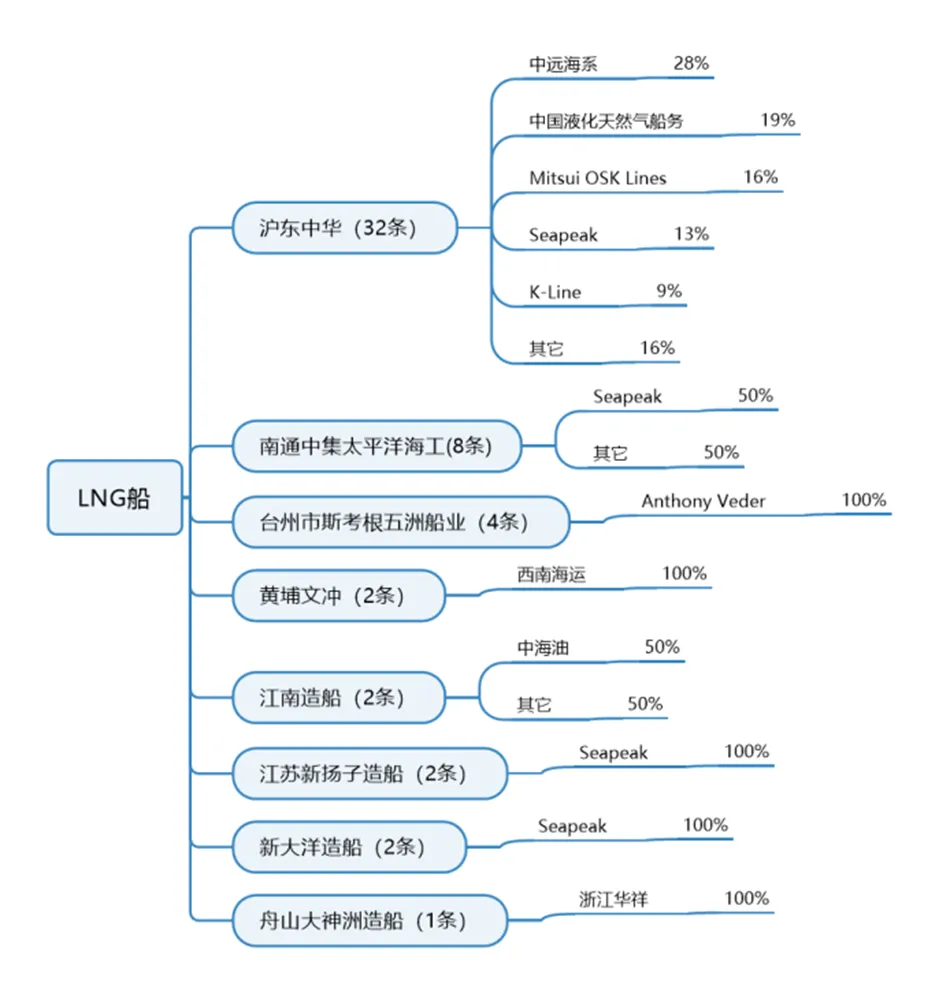

2.4 气体船制造市场订单

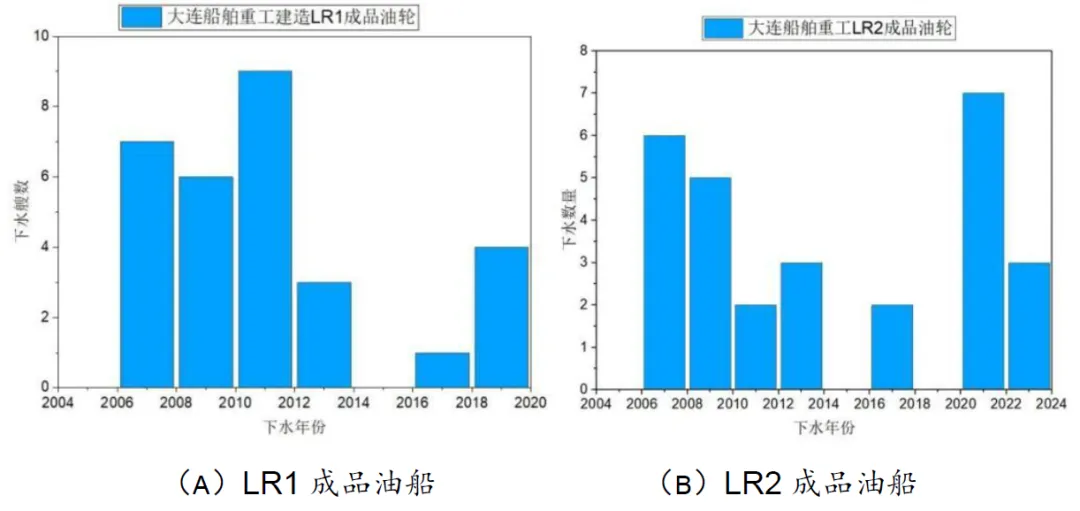

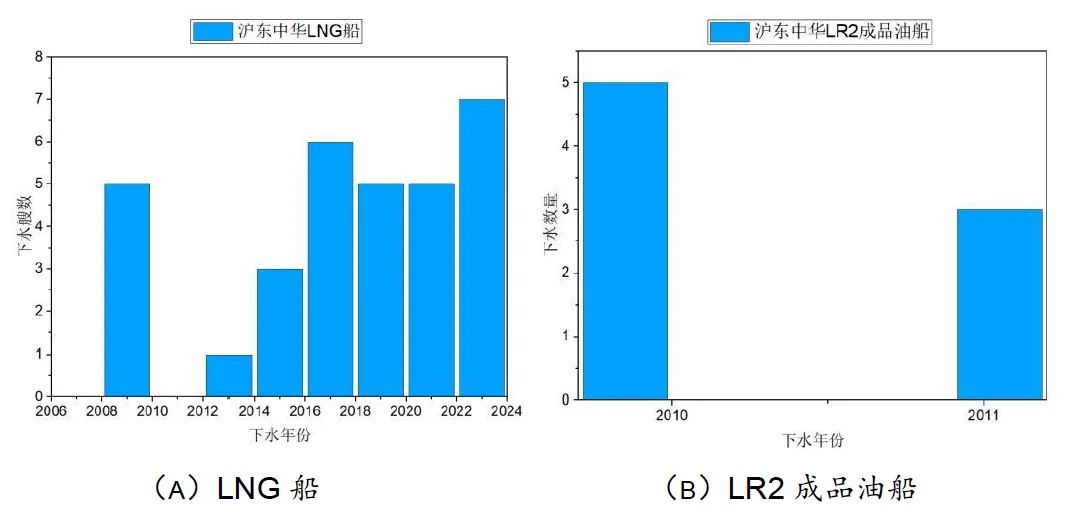

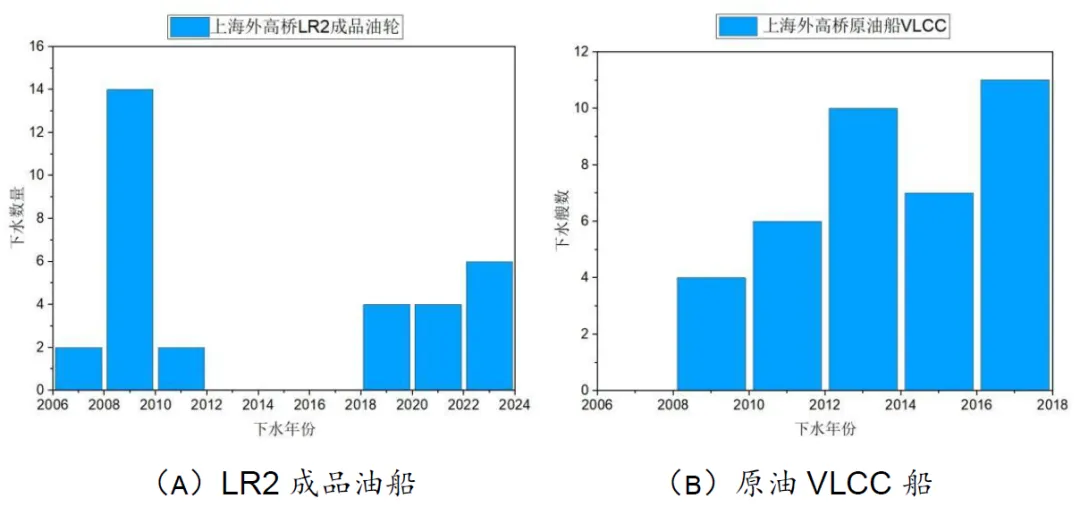

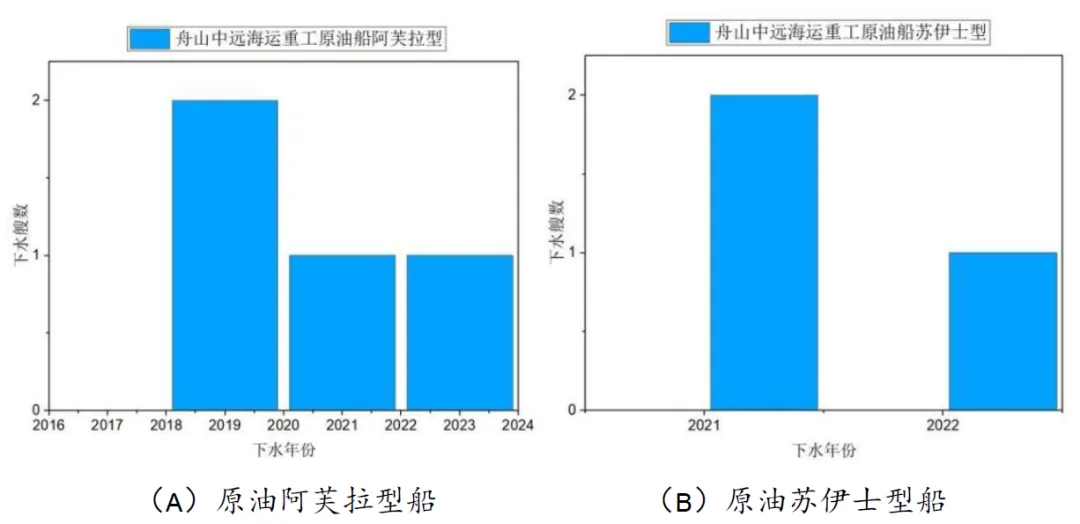

(7)沪东中华在油、化、气船舶制造产业内,沪东中华的主要生产领域在LNG船、LR2成品油船、不锈钢油化船及阿芙拉型原油船。截至2023年底,LNG船订单记录在2008-2024年间,年订单在近期达到高峰;LR2成品油订单在2010-2011年;不锈钢油化船订单在2016-2021年,2021年订单高峰;阿芙拉型原油船订单在2005-2011年,2009年订单高峰,其余年份订单较少。具体数量分布如下图:图17:沪东中华订单分布

(7)沪东中华在油、化、气船舶制造产业内,沪东中华的主要生产领域在LNG船、LR2成品油船、不锈钢油化船及阿芙拉型原油船。截至2023年底,LNG船订单记录在2008-2024年间,年订单在近期达到高峰;LR2成品油订单在2010-2011年;不锈钢油化船订单在2016-2021年,2021年订单高峰;阿芙拉型原油船订单在2005-2011年,2009年订单高峰,其余年份订单较少。具体数量分布如下图:图17:沪东中华订单分布

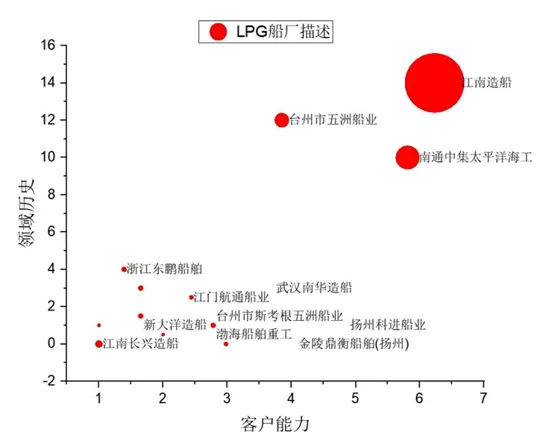

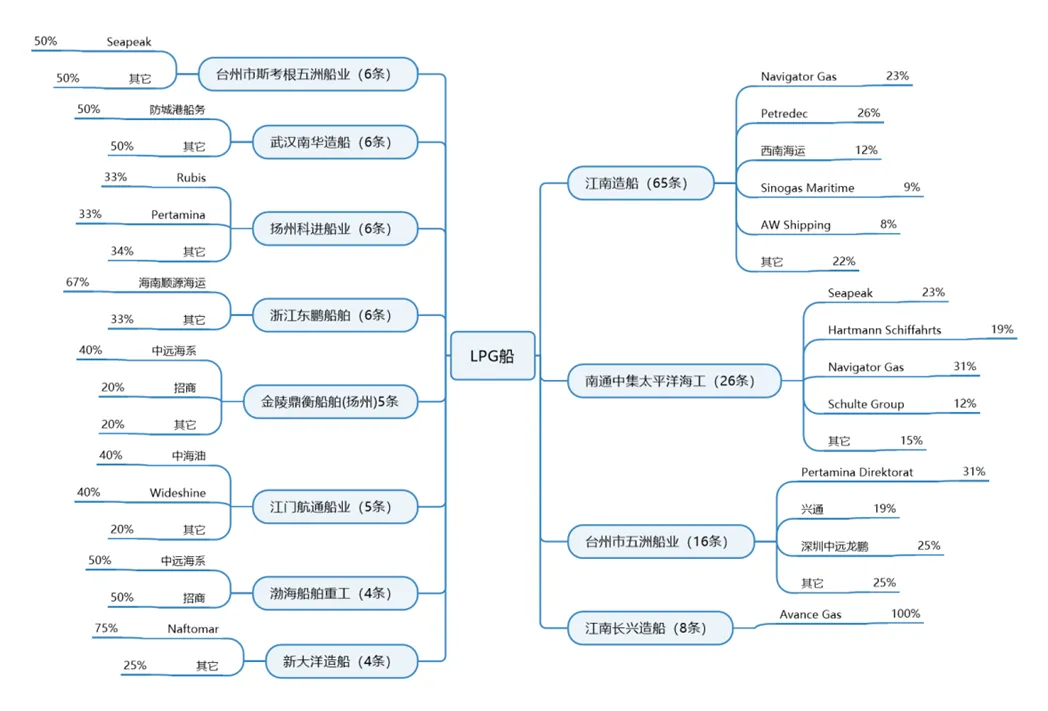

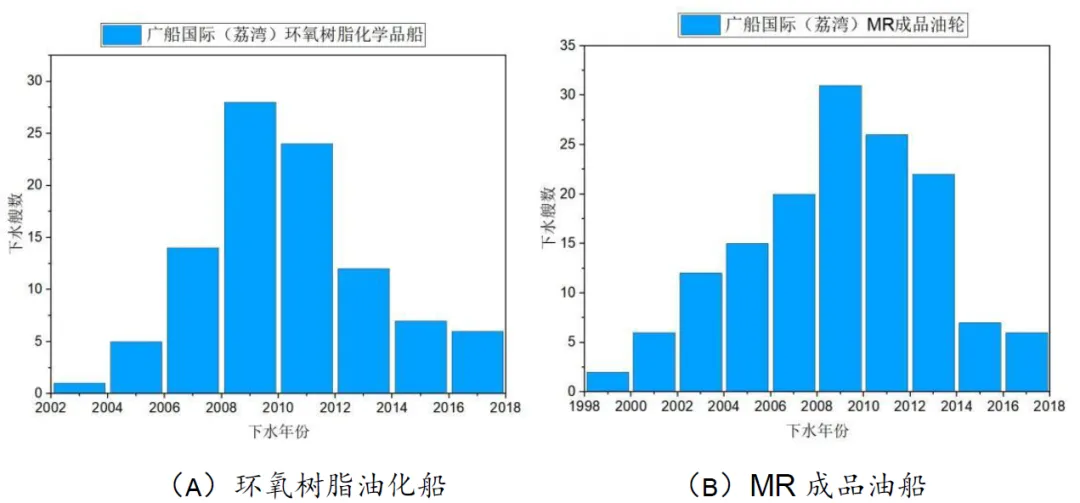

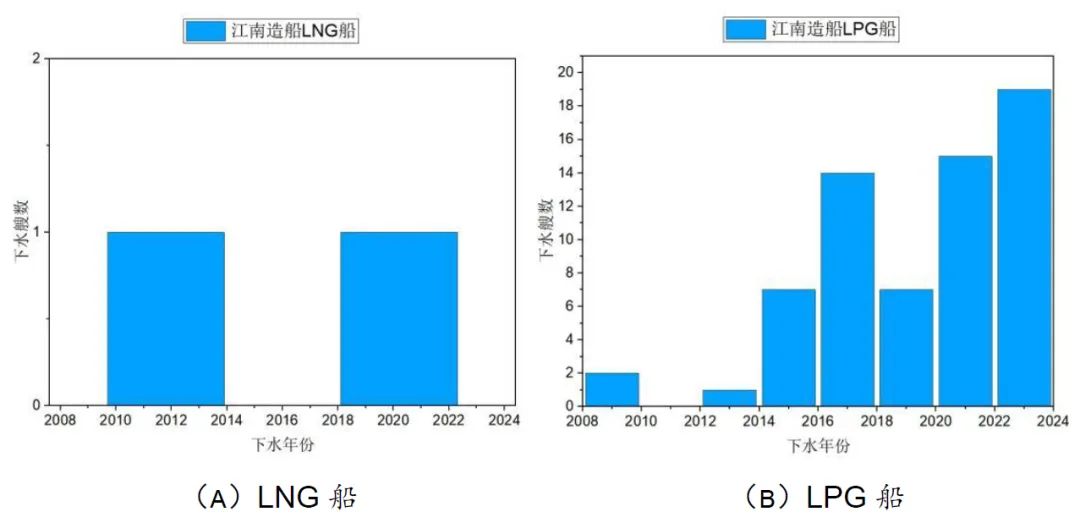

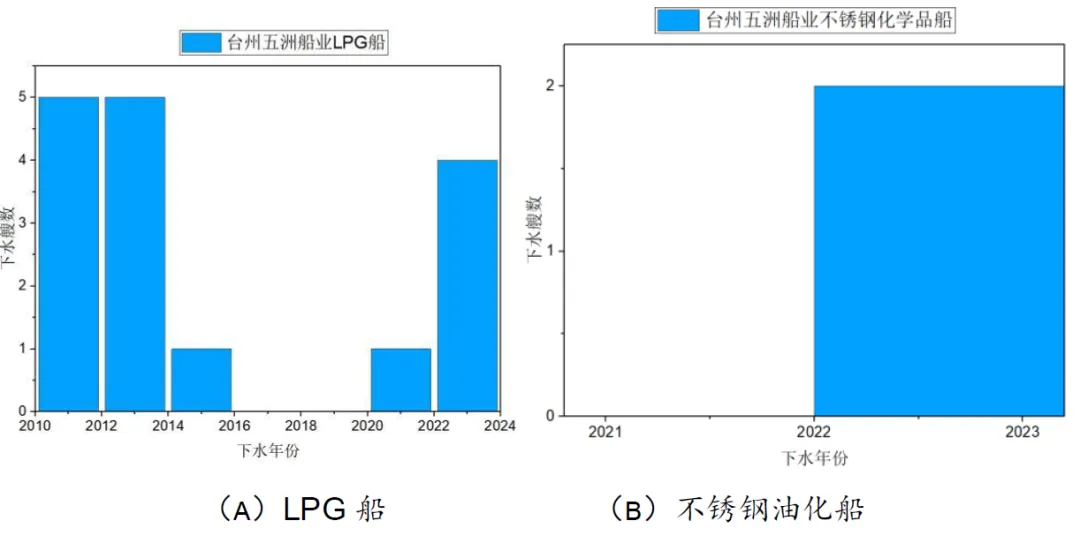

(10)江南造船在油、化、气船舶制造产业内,江南造船的主要生产领域在LNG船、LPG船及特涂油化船。截至2023年底,LNG船订单记录在2010-2021年间,2014-2018年间为空窗期,;LPG船订单在2008-2023年,2014年以来呈递增趋势;特涂油化船订单在1998-2010年。具体数量分布如下图:图20:江南造船订单分布

(10)江南造船在油、化、气船舶制造产业内,江南造船的主要生产领域在LNG船、LPG船及特涂油化船。截至2023年底,LNG船订单记录在2010-2021年间,2014-2018年间为空窗期,;LPG船订单在2008-2023年,2014年以来呈递增趋势;特涂油化船订单在1998-2010年。具体数量分布如下图:图20:江南造船订单分布

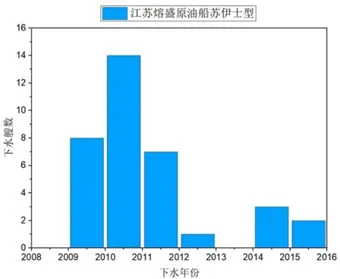

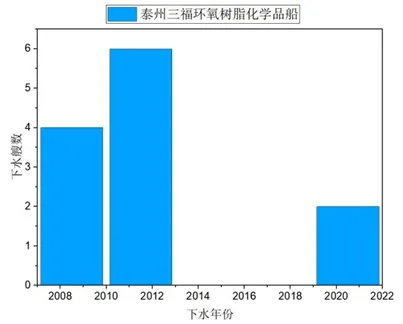

(11)熔盛船厂

在油、化、气船舶制造产业内,熔盛船厂的主要生产领域在苏伊士型原油船。

截至2023年底,订单记录在2009-2016年间,之后由于市场下滑经营不善处于停产状态。2010年为订单高峰14艘,2012年之后订单锐减。具体数量分布如下图:

图21:熔盛船厂订单分布

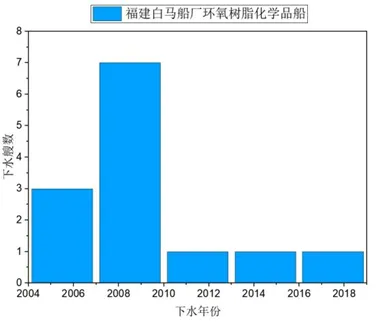

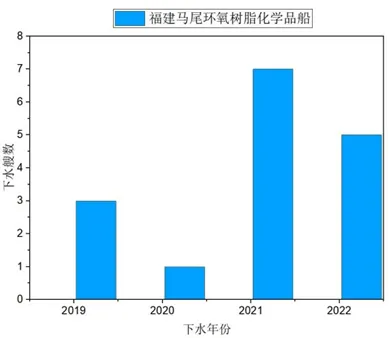

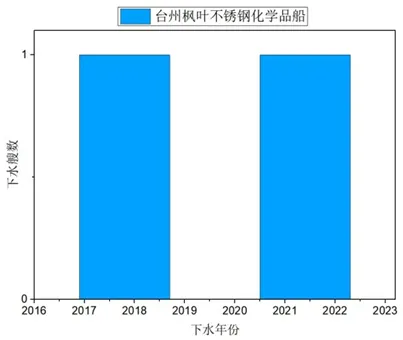

(17)九江银星造船在油、化、气船舶制造产业内,九江银星造船的主要生产领域在特涂油化船。现处于关闭状态。截至2023年底,特涂油化船订单分布在2006-2016年。数量分布如下图:图27:九江银星造船订单分布

(17)九江银星造船在油、化、气船舶制造产业内,九江银星造船的主要生产领域在特涂油化船。现处于关闭状态。截至2023年底,特涂油化船订单分布在2006-2016年。数量分布如下图:图27:九江银星造船订单分布

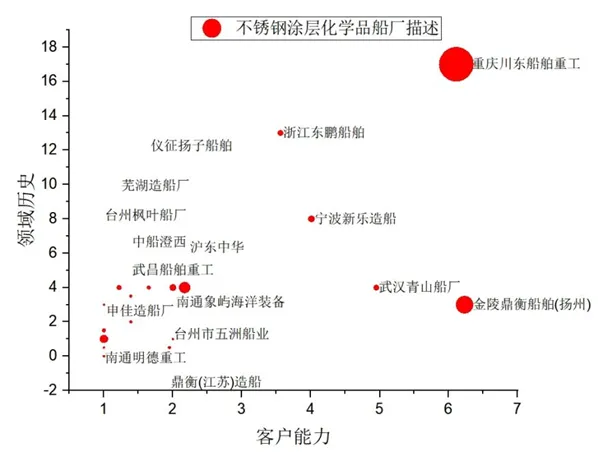

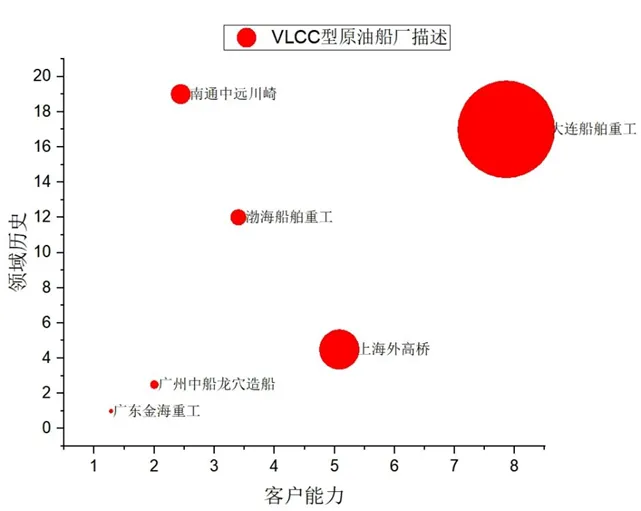

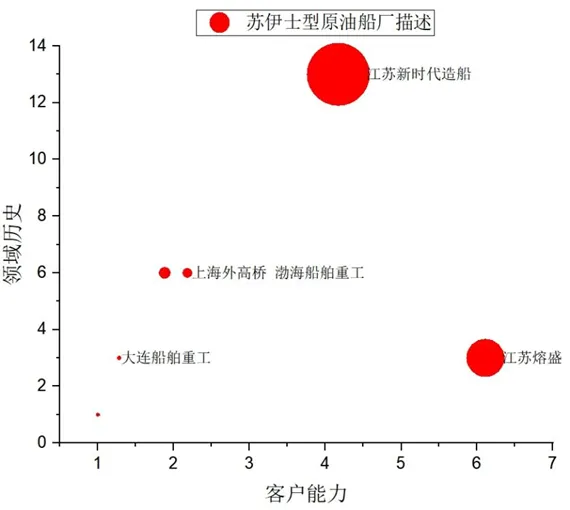

4.3 油化船制造产业市场格局

4.3 油化船制造产业市场格局