-

- 北京写字楼市场

1.1 北京2022年上半年市场情况

(一)整体情况

截至2022年二季度末,北京全市甲级写字楼存量为1,437万平方米,上半年新增供应量同比回落,共计入市约19万平方米。

图1:北京商务区分布示意

资料来源:Savills

2022年上半年受疫情反复叠加部分租户退租影响,全市累计净吸纳量为8.47万平方米,较去年同期下降78.3%。其中二季度全市净吸纳量为-10,750平方米,是自2020年三季度以来首次由正转负。受新增供应和持续退租的影响,二季度全市平均空置率环比上升0.5个百分点至15.8%。

上半年由于宏观经济下行、租赁需求疲软等因素,绝大部分区域租金水平受到抑制并出现环比下滑,二季度甲级写字楼的平均有效租金维持在每平方米每月337.5元(11.07元/m2/天),环比下降0.4%。

(二)区域市场情况

因疫情反复,二季度内各子市场均受到不同程度的防疫管控,导致租赁活动受限,整体新租交易量明显下降。此外,由于科技行业震荡伴随赛道优化、企业整合以及疫情冲击等因素导致的退租情况持续加剧,使得二季度全市净吸纳量为-10,750平方米,全市平均空置率环比上升0.5个百分点至15.8%。部分区域如望京、中关村由于互联网企业需求收缩导致空置率明显上升。而CBD、丽泽、通州等商务区由于面积持续去化,其空置率在二季度均出现不同程度的下降。

无论是核心商务区亦或次核心商务区,其平均租金在二季度均出现不同程度的下降。丽泽则是唯一一个平均租金环比正增长的商务区,较上季度上升 1.3%。

(三)租赁客户分类

受疫情反复、租赁需求疲软等因素影响, 2022年上半年北京写字楼市场租赁成交的行业分布格局有所调整。其中,金融行业(28.3%)在上半年的成交占比领先于其他行业,完成了全市约三成的租赁面积交易。信息技术行业在上半年的需求持续减弱,租赁面积成交占比( 21.1%)位列第二。专业服务(7.2%)、公共事业(6.7%)及健康医疗(5.2%)等行业的租赁需求基本保持稳定。

成交区域而言,2022年上半年受到疫情再次爆发的影响,北京主要行政区 如朝阳、海淀、东城、丰台等区域均采取严格的防疫政策,直接影响到写字楼市场开展正常的租赁活动,导致市场活跃度出现下滑。从数据来看,上半年CBD 及丽泽区域是租赁成交最为活跃的商务区,这两个区域占据了上半年北京写字楼市场新租、扩租、搬迁成交量的一半之多 。其中,CBD行业结构最均衡,丽泽租户行业也日渐多元。其他商务区在上半年也有部分租赁成交案例,但整体市场活跃度相对不足、成交量较为有限。

从租户企业背景来看,2022年上半年北京写字楼租赁成交仍以内资租户为主要驱动力,内资企业所承租面积的比重约为81.7%。外资及合资租户的承租面积占比约占18.3%。

1.2 未来供应

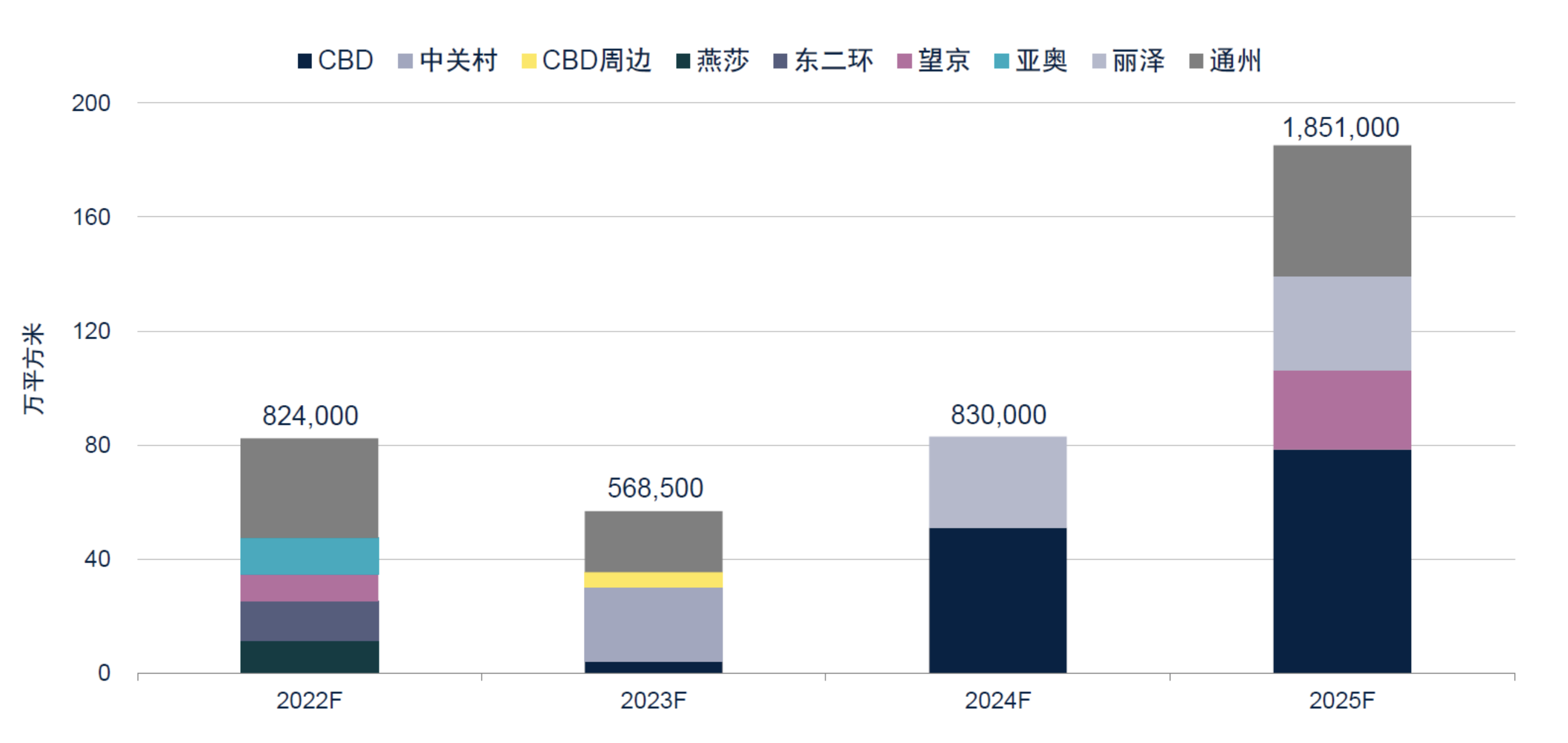

2022年全年北京甲级写字楼市场预计迎来约 82.4万平方米的新项目入市,其中部分新项目受疫情影响将延期交付。尽管 2022 年的供应量较 2021 年有所减少,但考虑到上半年北京写字楼市场整体表现欠佳,各业主方仍将面临较大的去化压力。随着疫情影响逐步消退,市场活跃度有望逐步回升,核心区域可租面积的增加将吸引租户升级或回流。

市场供应在2022-2024年内将保持相对稳定的供应水平,年均供应约74万平方米。

图2:北京未来四年写字楼供应预计

资料来源:Savills

2.北京商务园区市场

(一)北京商务园区分布及现状

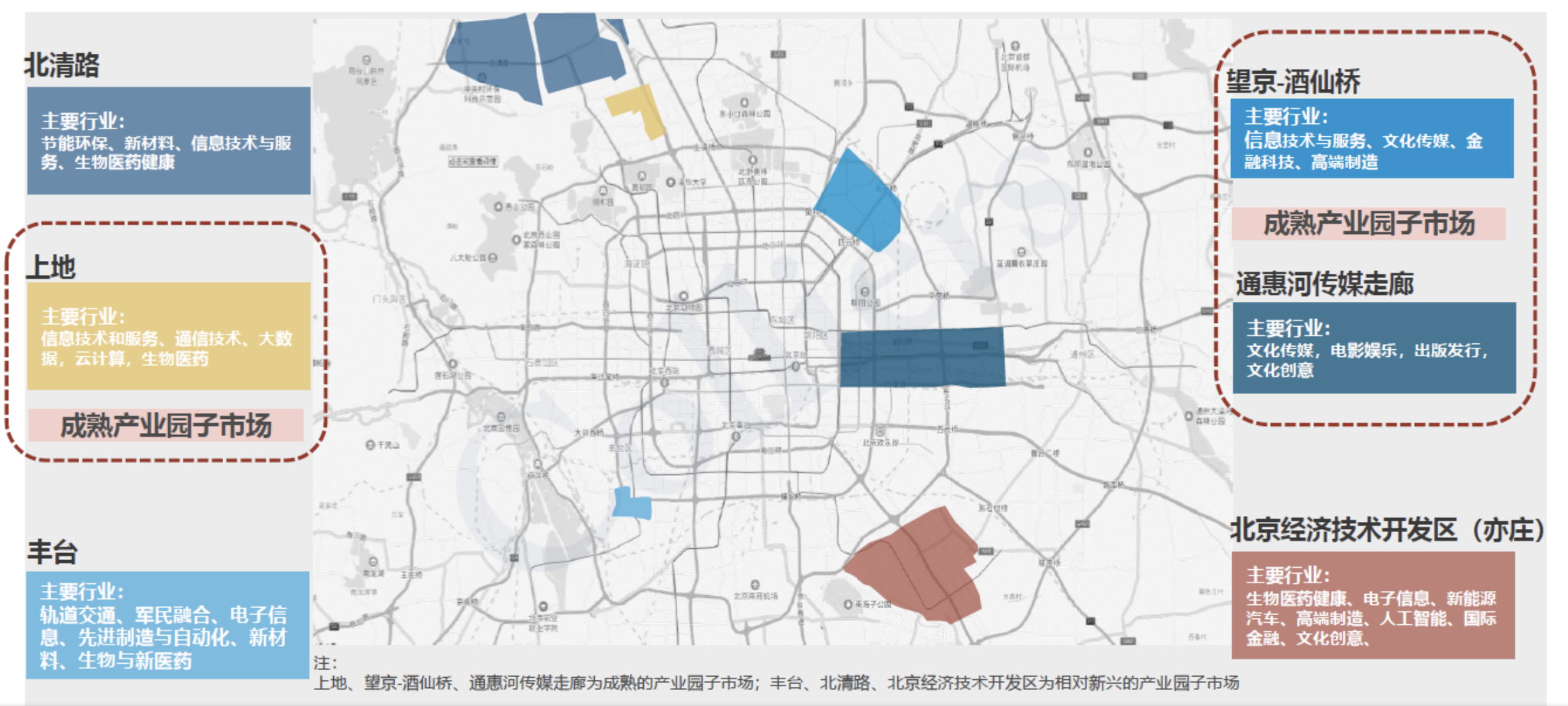

根据高力国际统计分类,截至2022年二季度北京商务园区总存量为1436.8万平方米,子市场共6个:上地、望京–酒仙桥、通惠河传媒走廊为成熟产业园子市场;丰台、北清路、北京经济开发区(亦庄)为新兴产业园子市场。

图3:北京各商务园区分布

从需求看,2021年全年产业园市场净吸纳量接近140万平方米,创近五年新高,主要市场需求依旧来源于互联网科技企业。2021年四季度净吸纳量为62.5万平方米,去除新项目预租赁及单一租户的大宗成交后为27.4万平方米。

资料来源:高力国际

从需求看,由于头部互联网科技公司持续进行面积的整合调整,加之疫情影响导致的市场活跃度降低,二季度内产业园市场净吸纳量录得负值,约-5.4万平方米。从供应看,上半年北京产业园市场无新项目入市,预计下半年市场将迎来 61 万平方米的新增供应。

由于需求放缓,本季度市场租金继续承压,净有效租金环比微降 0.4% 至 129.3 元每月每平方米,其中上地和亦庄市场本季度租金调整幅度相对较高,分别环比下降 1.8% 和 3.1%。

从空置率看,市场空置率二季度环比上涨 0.5个百分点至 15.1%,上半年市场空置率累计上涨 0.9 个百分点。预计受到下半年新增供应的影响,市场空置率至年底均将处于高位。

各商务园区子市场比较而言,租金水平最高的是上地,达到175.6元/m2/月(5.76元/m2/天),空置率在二季度有所上升,达到9.9%。其次是望京–酒仙桥区域,平均租金水172.7元/m2/月(5.66元/m2/天),空置率12.8%。之后是通惠河传媒走廊以及北清路区域,平均租金均约125元/m2/月(4.1元/m2/天),空置率分别为14.9%和9.2%。另外,成熟商务园区子市场租金高于市场平均水平,空置率较低。其中,由于头部互联网企业的面积整合以及相关上下游企业的需求放缓,外加疫情管控影响企业租赁决策落地,使得上地和中关村软件园区域持续有面积腾退且去化缓慢,空置率连续两个季度攀升。而北清路区域凭借租金成本和集成电路、生命科学等产业集聚优势,空置率连续下降。其他区域上半年去化表现则较为平缓。

从成交行业来看,2021 年北京市 5,000 平方米以上大宗租赁成交中,互联网科技公司成交占比超过五成,互联网科技公司成为 2021 年市场需求的主要来源。2022 年上半年,产业园市场大宗租赁成交数量有限。从全产业园市场来看,头部互联网科技类企业的扩张速度自去年年底起有所放缓,互联网科技、金融以及物流运输是二季度市场主要的需求来源。

(二)未来供应及发展

由于部分项目的延期,北京商务园区市场将在2022-2023年迎来供应高峰,年度供应分别为61万平方米和103.3万平方米。

2022年至2025年,预计年均新增供应57万平方米,其中上地与北清路区域合计占比接近总体供应量的60%。

图4:北京商务园区未来供应情况

另一方面政府也在陆续发布关于支持和服务高新技术企业的各项措施,将进一步促进北京国际科技创新中心和中关村世界领先科技园区的建设,从而带动商务园区的区域环境完善和产业需求导入。

3.北京大宗交易市场

根据CBRE和高力国际的统计数据,2022年上半年,北京总计大宗交易有11宗,总交易金额158.9亿,其中办公及商务园区(含工业)类共6宗,总交易金额116.47亿;商业共1宗,总交易金额1.63亿;酒店及公寓类4宗,总交易金额40.8亿。

考察具体交易数据,2022年上半年北京办公及商务园区类资产无论在交易数量还是交易金额上,始终属于主导地位。北京办公及商务园区交易宗数达6宗,占总交易数量的54.55%;办公及商务园区成交金额为116.47亿,占总成交金额的73.3%。

从投资者类型来看,自用型成交金额约15.4亿,占总交易金额的9.7%;境内投资者总交易金额111.38亿,占总交易金额70.1%;境外投资者总交易金额32.12亿,占总交易金额20.2%,可以看到上半年北京大宗交易以机构投资者为主,尤其内资机构投资者更为活跃。

近期疫情反复和各类物业租赁市场短期波动,是影响投资者信心并延缓交易落地的重要原因。但北京市场的长期稳健性和资产稀缺性对投资者的吸引力不减,随着稳经济和产业发展政策的出台和实施,投资者的落子布局有望在下半年加速。与此同时,一部分开发商、地产基金等卖家已开始通过其在土地开发、改造更新、物业运营等领域的资管能力和优势,为交易资产进行增值或者信用加持,这些措施都将促进交易的达成,并有利于资产价值未来的长续发展和提升。此外,北京市政府近期出台多项致力于改善战略性新兴产业和基础性物流设施发展环境的举措,对其空间载体品质提出更高要求,这将进一步提升投资者对商务园区、仓储物流、冷链等新基建领域的关注,并释放更多的投资机会。

4.上海写字楼市场

4.1 上海2022年上半年市场情况

截至2022年二季度末,上海商务区甲级写字楼存量1,600万平方米,其中中央商务区450万平方米,次级商务区600万平方米,非核心商务区550万平方米。

图5:上海写字楼市场版图

资料来源:Savills

受疫情反复及封控政策影响,上海全市供需端放缓明显。2022年上半年上海甲级写字楼新增供应14.5万平方米,净吸纳量32万平方米,大量新项目将推迟于下半年正式交付。其中,二季度新增供应7.5万平方米,环比上升7%,同比下降54%;净吸纳量4.67万平方米,环比下降83%,同比下降86%;空置率较高的新项目及非核心项目集中区域租金承压已初显下行趋势,平均有效租金7.3元/平方米/天,环比下降1%;平均空置率14.8%,环比上升2.3%,此前连续6个季度空置率呈下降趋势。

分区域来看截至2022年二季度末,中央商务区租金水平整体较高,平均租金达到9.8元/m2/天,平均空置率6.6%。其内部三区域市场亦有分化,其中陆家嘴空置率最高,达8.9%,南京西路空置率最低且租金水平最高,分别为3.2%及10.8元/m2/天。次级商务区平均租金7.1元/m2/天,平均空置率13.3%,较核心商务区高出一倍。区域内子市场整体租金水平稳定在6.4~8.1元/m2/天之间,但空置率分化较严重,特别是北外滩和北站,空置率分别为26.7%和20%,该区域目前的供应量过大,市场难以短时间消化。非核心商务区平均租金5.5元/ m2/天,平均空置率23%。该区域租金水平较中央商务区和次级商务区仍有一定差距,2021年全年区域内空置率在持续下降,但由于今年上半年的疫情反复,周期内空置率有明显上升。

租赁成交方面,金融业、TMT、医药及生命科学稳居2022年前五主力需求,写宇楼以金融机构为首尤具韧性。其次健康医疗、数字经济、能源材料等行业将在疫情后迎来快速复苏并产生新一轮租赁需求。而消费品制造业以新能源汽车、快消品为代表的行业需求虽第一季度较快释放,但第二季度因疫情及封控政策加之国内外供应链受阻而放缓,呈明显先扬后抑之势。另外,上半年中央商务区内部搬迁持续且整体需求稳健,陆家嘴金融集聚效应引领全市去化表现,南京西路、淮海中路行业结构更为均衡。滨江板块整体亦表现出韧性,其中前滩凭借医药和TMT为主的多元需求位居上半年热点子市场前列。此外,滨江区域整体承接较多跨江或跨区升级搬迁需求,但受疫情干扰该类需求第二季度明显缩减。现有租户新租活动持续高达八成,扩租占比第二季度环比缩小7%,同级搬迁占比相应扩大。供需层面的长时间停滞,大面积需求推迟或暂停,使得五千平方米以下面积段成交占绝对主导。

上半年市场对于灵活办公及定制装修的接受度得到提升,尤其外资企业已反应出对灵活办公模式接纳度的提升。市场信心有待逐步重振,加之下半年充沛供应放量空置率或继续抬升,年内租金总体承压。

4.2 未来供应

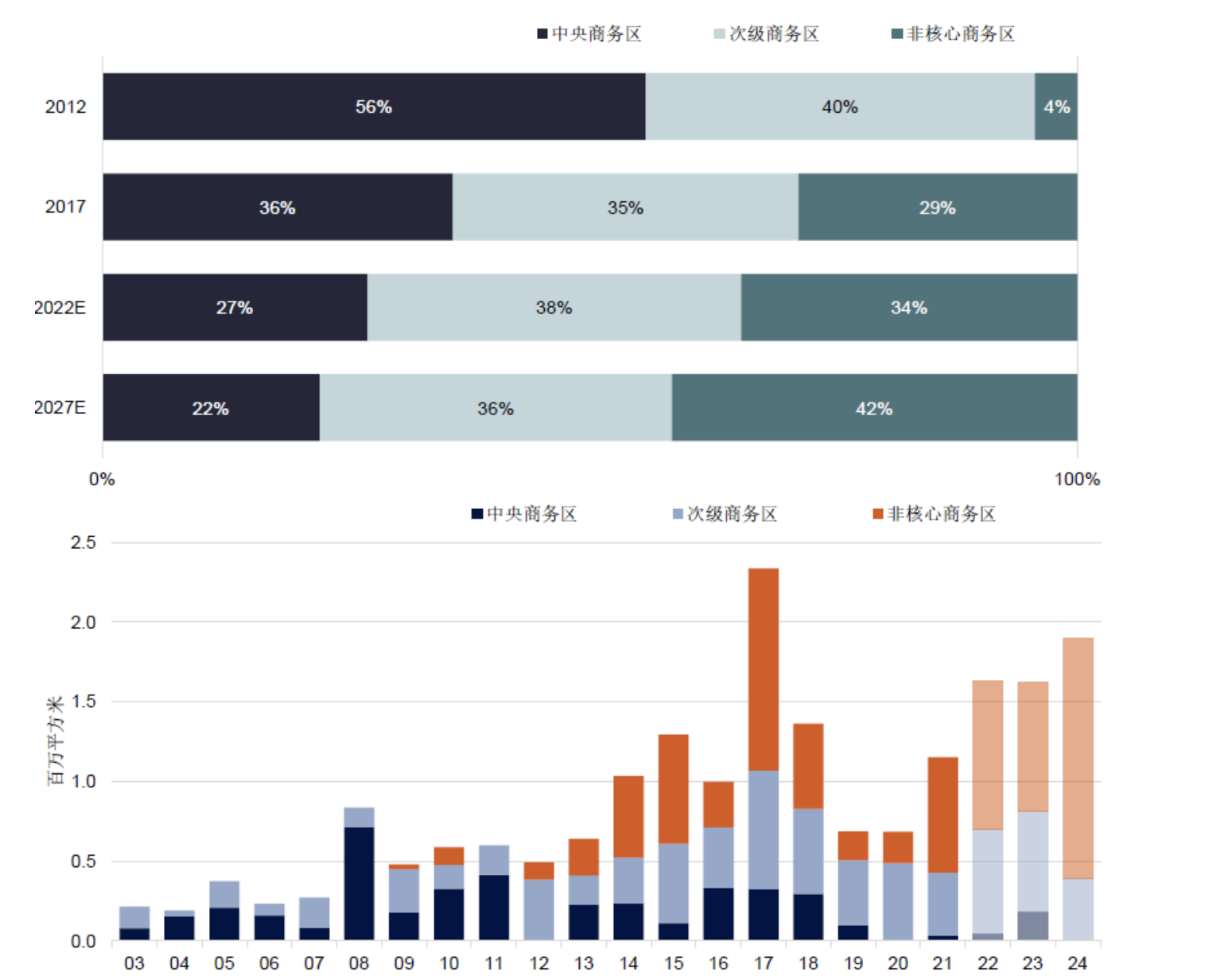

上海过去十年间非核心商务区甲级写字楼存量占比持续扩大,且预计未来四年这一比例还将上升。

2022-2026年预计约有652万平方米新增供应入市,其中2022年全市场新增供应预计约170万平方米,在此后两年供应量均将超过150万平方米/年。长期供应放量,预期空置率仍将维持高位。从商务区层级来看,未来3年内中央商务区新增有限,次级商务区新增供应逐年下降,非核心商务区新增供应逐年上升。

图6:上海各商务区供应占比情况

资料来源:Savills

从商务区层级来看,未来3年内中央商务区新增有限,次级商务区新增供应逐年下降,非核心商务区新增供应逐年上升。

5.上海商务园区市场

(一)上海商务园区分布及现状

上海市目前主要的商务园区分布在包括漕河泾、张江、临空、市北、金桥、康桥、松江、浦江、外高桥、青浦在内的10个板块。

截至2022年二季度末,上海商务园区存量1,170.73万平方米,其中张江和漕河泾板块的面积占比最高,分别为28.9%和20.1%,这两个商务园区也是目前发展最好、入驻企业最为优质的商务园区。金桥、浦江、临空、市北面积占比在7~15%之间,规模上属于第二梯队;康桥、青浦规模最小,均约1%。

图7:2022年二季度上海全市各商务园区市场存量和分布

从供应来看,上半年新增供应251,169平方米,同比下降39%。3个新增项目分别位于漕河泾、金桥和外高桥,二季度市场无新增供应。

受疫情影响,全市二季度净吸纳量10,558平方米,同比下降96%,环比下降89%,需求释放受阻。TMT、医药及生命科学、电子产品为二季度租赁需求的主要来源,并以新设为主要成交类型,偏好浦东板块如金桥、张江。

从租金来看,政府纾困政策及国企租金减免措施起到有效作用,支撑平均租金报价保持稳定,为人民币 4.6元/平方米/天,环比上升0.1%,同比上升3.2%。其中,张江、漕河泾板块租金超过5元/m2/天,其他板块均为4.5元/平方米/天上下。从空置率来看,二季度全市平均空置率15.4%。其中,漕河泾空置率保持低位为8%。考虑到漕河泾的规模仅次于张江,其表现是领先其他各商务园区。

(二)未来供应及未来发展

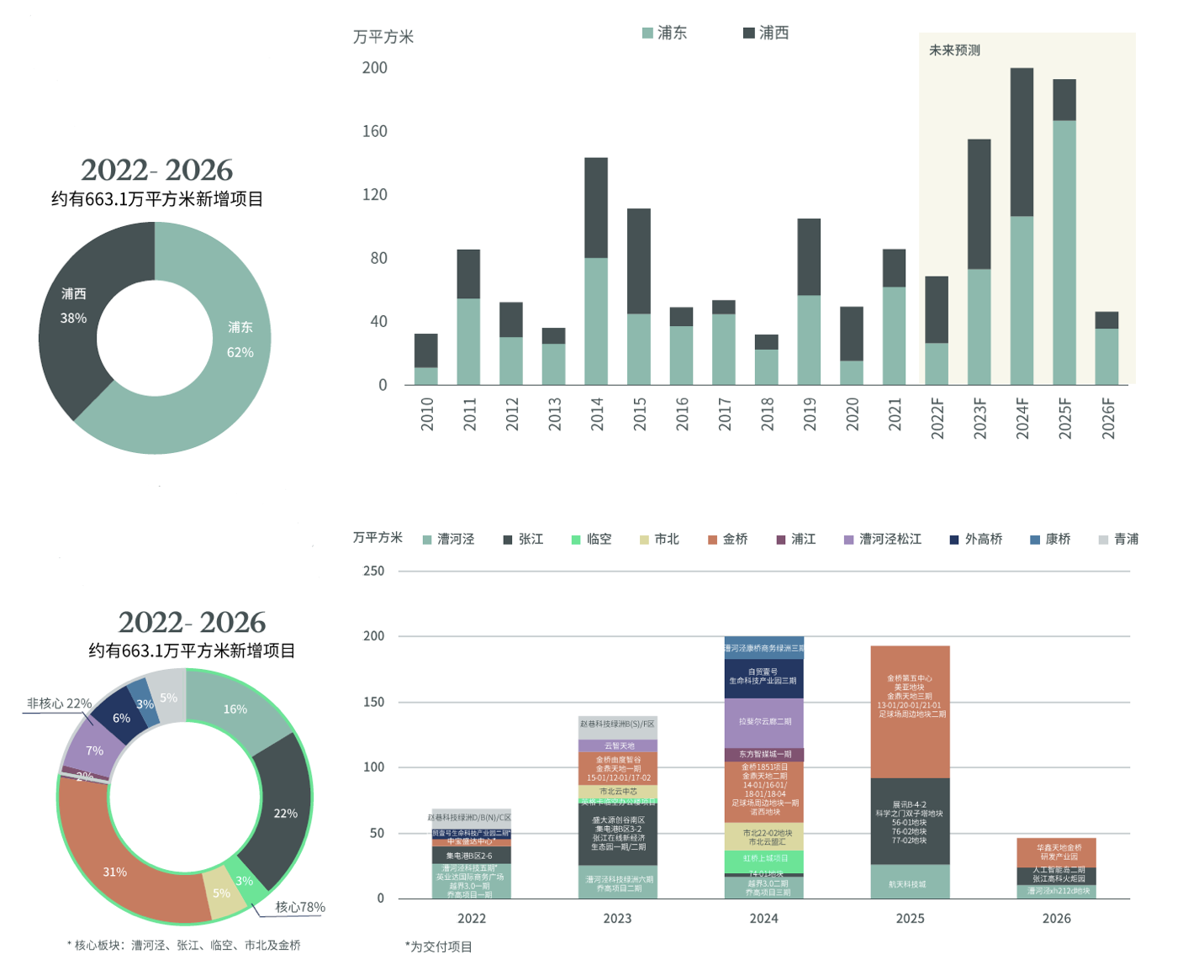

从新增供应来看,上海商务园区市场预计从2022年至2026年将有年均超过130万平方米的供应陆续入市,共计663.1万平方米新增面积,六成集中在浦东地区,其中金桥和张江板块分别占比31%和22%。

图8:上海商务园区供应示意图

资料来源:CBRE

预计2022年新增供应约69万平方米,2023年140万平方米,2024年200万平方米,2025年190万平方米。随着创新科技产业集群的进一步打造,生物医药产业和电子信息产业在部分区域内的聚集效应将不断放大。

6.上海大宗交易市场

根据戴德梁行和CBRE统计数据,2022年上半年上海大宗交易共25宗,总成交金额489.88亿,其中办公及综合体交易共13宗,总交易金额308.42亿;工业/商务园区交易共8宗,总交易金额119.16亿;零售商业交易1宗,总交易金额2.82亿元;酒店/公寓交易共3宗,总交易金额59.48亿。

从2022年上半年上海大宗交易数据来看,办公及综合体类在总成交金额及总交易宗数的占比均为最大,其总交易金额308.42亿,占比为62.96%,较上年同期有大幅上涨;交易宗数13宗,占比为52%。商务园区/工业类交易宗数8宗,占总交易宗数比例为32%,其总成交金额355.11亿,占总成交金额的24.32%。办公和商务园区/工业类交易金额占总大宗交易金额的84%,占据绝对主导地位。

从投资者类型来看,2022年上半年上海自用型买家仍然最为活跃,交易金额与交易宗数均为最高,其交易宗数达到11宗,占总交易宗数的44%,交易金额达220.95亿,占总交易金额的45.1%。其次,境内投资人总成交金额162.29亿,占总成交金额33.1%。境外投资人总成交金额106.64亿,占总成交金额21.8%。其中,二季度内资企业购置自用楼宇的需求频频涌现,致使上半年自用型投资金额占比达45.1%,内资买家总占比维持在78.2%的高位,尤以来自金融、科技、能源与物流等行业的自用买家购置办公物业为写字楼交易占比提升的主要因素。

当下生命科学园及长租公寓等物业类型的投资吸引力持续攀升,一方面得益于其刚需属性突出,租赁需求受疫情影响相对有限,另一方面,受惠于公募REITs的广泛扩容,后期此类资产的退出方式也将更加高效灵活。同时,疫情反复所带来的市场不确定性增加,带动核心增值型资产交易占比持续上升。

7.结论和投资建议

本次研究报告主要考察2022年上半年北京和上海的写字楼、商务园区(含工业)以及大宗交易市场,对于两地市场的整体对比总结与未来投资建议如下:

- 2022年上半年北京、上海两地甲级写字楼市场受疫情反复及封控政策影响,导致两地市场新增供应均不足20万平方米,同时吸纳量也出现明显下滑。相信随着疫情影响逐步消退,市场活跃度有望在下半年逐步回升;

- 北京写字楼市场平均租金表现优于上海,但由于上半年互联网行业优化、企业整合叠加疫情影响,空置率表现略差于上海。而对于存量和新增写字楼的消化,短期内上海比北京面临更大的压力;

- 北京商务园区存量超过上海市场,未来新增供应量上海将远超北京。上海商务园区租金水平略高于北京,空置率水平相当;

- 上海市场大宗交易活跃性和物业流动性要好于北京市场,内资企业在上海购置自用楼宇的需求频频涌现。办公楼以及商务园区仍是最主流的交易品类,同时生命科学园及长租公寓或具备改造条件的酒店类资产也愈发受到市场追捧;

- 展望下半年,疫情得以有效控制以及全面复工复产将带动两地市场经济平稳发展,并向租赁及大宗交易市场持续释放积极信号。